Valorisation des sociétés privées Méthodes de valorisation Lors de la valorisation d'une société en tant qu'entreprise en exploitation, trois principales méthodes de valorisation sont utilisées: l'analyse DCF, les sociétés comparables et les transactions antérieures. Ces méthodes de valorisation sont utilisées dans la banque d'investissement, la recherche actions, le private equity, le développement d'entreprise, les fusions-acquisitions, les rachats par emprunt et le financement est l'ensemble des procédures utilisées pour évaluer la valeur nette actuelle d'une entreprise. Pour les entreprises publiques, c'est relativement simple: nous pouvons simplement récupérer les actions de l'entreprise Stock Qu'est-ce qu'une action? Un individu qui détient des actions dans une entreprise est appelé un actionnaire et a le droit de réclamer une partie des actifs résiduels et des revenus de l'entreprise (en cas de dissolution de l'entreprise). Les termes «actions», «actions» et «capitaux propres» sont utilisés de manière interchangeable.prix et le nombre d'actions en circulation à partir de bases de données telles que Google Finance. La valeur de l'entreprise publique, également appelée capitalisation boursière, est le produit desdites deux valeurs.

Cependant, une telle approche ne fonctionnera pas avec les entreprises privées, car les informations concernant la valeur de leurs actions ne sont pas cotées en bourse. De plus, comme les entreprises privées ne sont souvent pas tenues de respecter les normes rigoureuses de comptabilité et de présentation de l'information qui régissent les entreprises publiques, leurs états financiers peuvent être incohérents et non normalisés et, en tant que tels, sont plus difficiles à interpréter.

Ici, nous présenterons trois méthodes courantes de valorisation des entreprises privées, en utilisant des données accessibles au public.

Pour en savoir plus, lisez notre infographie sur l'évaluation des entreprises. Analyse DCF Infographie Fonctionnement réel des flux de trésorerie actualisés (DCF). Cette infographie d'analyse DCF décrit les différentes étapes impliquées dans la création d'un modèle DCF dans Excel. .

Méthodes courantes d'évaluation des entreprises privées

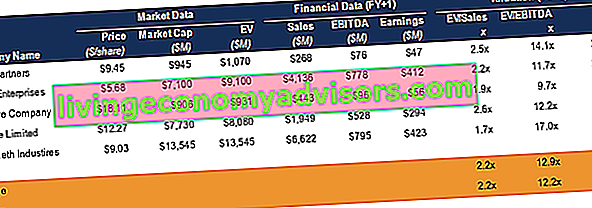

# 1 Analyse des entreprises comparables (CCA)

Analyse des sociétés comparables Analyse des sociétés comparables Comment effectuer une analyse des sociétés comparables. Ce guide vous montre étape par étape comment créer une analyse d'entreprise comparable («Comps»), comprend un modèle gratuit et de nombreux exemples. Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour dériver la valeur d'une autre entreprise (CCA) La méthode fonctionne sous l'hypothèse que les entreprises similaires dans le même secteur ont des multiples similaires Types de multiples d'évaluation Il existe de nombreux types des multiples de valorisation utilisés en analyse financière. Ces types de multiples peuvent être classés comme des multiples d'actions et des multiples de valeur d'entreprise. Ils sont utilisés dans deux méthodes différentes: analyse d'entreprises comparables (comps) ou transactions antérieures, (précédents). Voir des exemples de calcul.Lorsque les informations financières de la société privée ne sont pas accessibles au public, nous recherchons des sociétés similaires à notre évaluation cible et déterminons la valeur de la société cible en utilisant les multiples d'entreprises comparables. Il s'agit de la méthode d'évaluation la plus courante des sociétés privées.

Pour appliquer cette méthode, nous identifions d'abord les caractéristiques de l'entreprise cible en termes de taille, d'industrie, d'opération, etc., et établissons un «groupe de pairs» d'entreprises partageant des caractéristiques similaires. Nous collectons ensuite les multiples de ces entreprises et calculons la moyenne de l'industrie. Bien que les choix de multiples puissent dépendre de l'industrie et du stade de croissance des entreprises, nous fournissons ici un exemple d'évaluation utilisant le multiple d'EBITDA Multiple d'EBITDA Le multiple d'EBITDA est un ratio financier qui compare la valeur d'entreprise d'une entreprise à son EBITDA annuel. Ce multiple est utilisé pour déterminer la valeur d'une entreprise et la comparer à la valeur d'autres entreprises similaires. Le multiple d'EBITDA d'une entreprise fournit un ratio normalisé des différences de structure du capital, car il s'agit de l'un des multiples les plus couramment utilisés.

L'EBITDA EBITDA EBITDA ou Bénéfice avant intérêts, impôts, dépréciation et amortissement correspond aux bénéfices d'une société avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. La formule, par exemple, est le bénéfice net d'une entreprise ajusté des intérêts, des impôts, de la dépréciation et de l'amortissement, et peut être utilisée comme une représentation approximative du flux de trésorerie disponible de ladite entreprise. La formule de valorisation de l'entreprise est exprimée comme suit:

Valeur de l'entreprise cible = Multiple (M) x EBITDA de l'entreprise cible

Où, le multiple (M) est la moyenne de la valeur d'entreprise Valeur d'entreprise La valeur d'entreprise, ou valeur ferme, est la valeur totale d'une entreprise égale à sa valeur de capital, plus la dette nette, plus tout intérêt minoritaire, utilisée dans l'évaluation. Il examine la valeur marchande entière plutôt que juste la valeur des capitaux propres, de sorte que tous les intérêts de propriété et les créances sur les actifs de la dette et des capitaux propres sont inclus. / EBITDA d'entreprises comparables et l'EBITDA de l'entreprise cible est généralement projeté pour les douze prochains mois.

L'image ci-dessus est un tableau de composition du cours d'évaluation des affaires de Finance.

# 2 Méthode des flux de trésorerie actualisés (DCF)

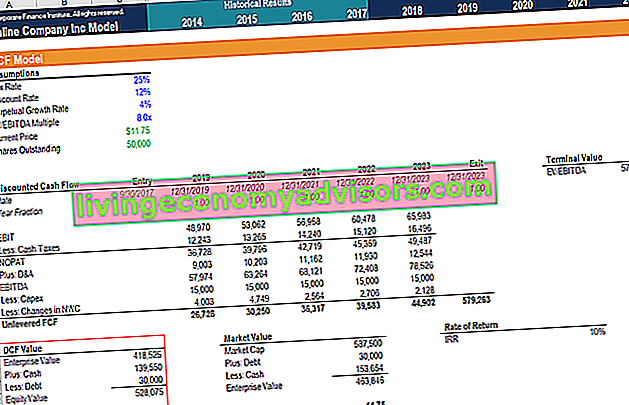

Le modèle DCF de flux de trésorerie actualisé Guide gratuit de formation Un modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision de la méthode des flux de trésorerie disponibles sans effet de levier (DCF) d'une entreprise qui va encore plus loin. Comme pour la méthode CCA, nous estimons les estimations de flux de trésorerie actualisés de la cible, sur la base des informations financières acquises auprès de ses pairs cotés en bourse.

Selon la méthode DCF, nous commençons par déterminer le taux de croissance des revenus applicable pour l'entreprise cible. Ceci est réalisé en calculant les taux de croissance moyens des entreprises comparables. Nous faisons ensuite des projections du chiffre d'affaires, des charges d'exploitation, des impôts, etc. de l'entreprise et générons des flux de trésorerie disponibles Free Cash Flow (FCF) distribués de manière discrétionnaire (FCF) de l'entreprise cible, généralement pendant 5 ans. La formule du flux de trésorerie disponible est donnée comme suit:

Flux de trésorerie disponible = EBIT (taux d'imposition 1) + (amortissement Dotations aux amortissements La dotation aux amortissements est utilisée pour réduire la valeur des installations, des immobilisations corporelles en fonction de leur utilisation et de leur usure, au fil du temps. La dotation aux amortissements est utilisée pour mieux reflètent la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère.) + (amortissement) - (variation du fonds de roulement net Fonds de roulement net Le fonds de roulement net (NWC) est la différence entre les actifs courants d'une entreprise ( net de la trésorerie) et des passifs courants (nets de la dette) de son bilan. Il s'agit d'une mesure de la liquidité d'une entreprise et de sa capacité à faire face à ses obligations à court terme ainsi qu'à financer les opérations de l'entreprise. La position idéale est de) - (dépenses en capital)

Nous utilisons généralement le coût moyen pondéré du capital (WACC) de l'entreprise. WACC WACC est le coût moyen pondéré du capital d'une entreprise et représente son coût combiné du capital, y compris les capitaux propres et la dette. La formule WACC est = (E / V x Re) + ((D / V x Rd) x (1-T)). Ce guide fournira un aperçu de ce qu'il est, pourquoi il est utilisé, comment le calculer, et fournit également un calculateur WACC téléchargeable comme taux d'actualisation approprié. Pour calculer le WACC d'une entreprise, nous devons connaître son coût des capitaux propres, le coût de la dette, le taux d'imposition et la structure du capital. Le coût des capitaux propres est calculé à l'aide du modèle d'évaluation des actifs financiers (CAPM) Modèle d'évaluation des actifs financiers (CAPM) Le modèle d'évaluation des actifs financiers (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre.La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, en fonction du bêta de ce titre. Nous estimons le bêta de l'entreprise en prenant le bêta moyen de l'industrie. Le coût de la dette dépend du profil de crédit de la cible, qui influe sur le taux d'intérêt auquel elle s'endette.

Nous nous référons également aux pairs publics de la cible pour trouver la norme de l'industrie en matière de taux d'imposition et de structure du capital. Une fois que nous avons les pondérations de la dette et des capitaux propres, le coût de la dette et le coût des capitaux propres, nous pouvons calculer le WACC.

Une fois toutes les étapes ci-dessus terminées, la valorisation de l'entreprise cible peut être calculée comme suit:

Il est à noter que la réalisation d'une analyse DCF nécessite une modélisation financière importante. Qu'est-ce que la modélisation financière La modélisation financière est réalisée sous Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. expérience. La meilleure façon d'apprendre la modélisation financière est la pratique et les instructions directes d'un professionnel. Le cours de modélisation financière de Finance est l'un des moyens les plus simples d'acquérir cette compétence.

Lancez les cours de modélisation financière Finance maintenant!

# 3 Première méthode de Chicago

La méthode First Chicago est une combinaison de la méthode d'évaluation à base multiple et de la méthode des flux de trésorerie actualisés. La particularité de cette méthode réside dans sa prise en compte de divers scénarios de bénéfices de l'entreprise cible. Habituellement, cette méthode implique la construction de trois scénarios: un meilleur cas (comme indiqué dans le plan d'affaires de l'entreprise), un scénario de base (le scénario le plus probable) et un scénario du pire. Une probabilité est attribuée à chaque cas.

Nous appliquons la même approche dans les deux premières méthodes pour projeter les flux de trésorerie et les taux de croissance spécifiques à un cas sur plusieurs années (généralement une période de prévision de cinq ans). Nous projetons également la valeur terminale de l'entreprise à l'aide du modèle de croissance Gordon Modèle de croissance Gordon Le modèle de croissance Gordon - également connu sous le nom de modèle de dividende Gordon ou modèle d'actualisation des dividendes - est une méthode d'évaluation des actions qui calcule la valeur intrinsèque d'une action, quel que soit le marché actuel conditions. Les investisseurs peuvent ensuite comparer les entreprises à d'autres secteurs en utilisant ce modèle simplifié. Par la suite, la valorisation de chaque cas est dérivée en utilisant la méthode DCF. Enfin, nous arrivons à la valorisation de l'entreprise cible en prenant la moyenne pondérée des probabilités des trois scénarios.

Cette méthode d'évaluation des sociétés privées peut être utilisée par les capital-risqueurs et les sociétés de capital-investissement Private Equity Profil de carrière Les analystes et associés en capital-investissement effectuent un travail similaire à celui de la banque d'investissement. Le travail comprend la modélisation financière, l'évaluation, les longues heures et les salaires élevés. Le private equity (PE) est une progression de carrière courante pour les banquiers d'investissement (IB). Les analystes d'IB rêvent souvent de «passer» du côté acheteur, les investisseurs car il fournit une évaluation qui intègre à la fois le potentiel de hausse et le risque de baisse de l'entreprise.

Limitation et application dans le monde réel

Comme on peut le voir, la valorisation des entreprises privées est principalement construite à partir d'hypothèses et d'estimations. Bien que la prise de la moyenne de l'industrie sur les multiples et les taux de croissance donne une estimation décente de la valeur réelle de l'entreprise cible, elle ne peut pas tenir compte d'événements exceptionnels ponctuels qui ont affecté la valeur de l'entreprise publique comparable. En tant que tel, nous devons nous ajuster pour un taux plus fiable, en excluant les effets de ces événements rares.

En outre, les transactions récentes dans le secteur telles que les acquisitions, les fusions Fusions Acquisitions M&A Process Ce guide vous guide à travers toutes les étapes du processus de M&A. Découvrez comment les fusions, acquisitions et transactions sont réalisées. Dans ce guide, nous présenterons le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques ou financiers), l'importance des synergies et des coûts de transaction, ou les introductions en bourse peuvent nous fournir des informations financières qui estimation plus sophistiquée de la valeur de l'entreprise cible.

Apprendre encore plus!

Nous espérons que cela a été un guide utile pour l'évaluation des entreprises privées. Pour continuer à en savoir plus sur la valorisation d'une entreprise, nous vous recommandons vivement les ressources supplémentaires ci-dessous:

- Méthodes de valorisation Méthodes de valorisation Lors de la valorisation d'une société en tant qu'entreprise en exploitation, trois principales méthodes de valorisation sont utilisées: l'analyse DCF, les sociétés comparables et les transactions antérieures. Ces méthodes de valorisation sont utilisées dans la banque d'investissement, la recherche actions, le private equity, le développement d'entreprise, les fusions et acquisitions, les rachats par emprunt et la finance.

- Profil de carrière en évaluation Profil de carrière d'analyste en évaluation Un analyste en évaluation fournit des services d'évaluation aux entreprises publiques et privées. Ils se concentrent généralement sur l'identification et la valorisation des immobilisations incorporelles et, plus spécifiquement, sur la dépréciation du goodwill et l'allocation du prix d'achat (PPA). Une carrière d'analyste au sein de l'équipe d'évaluation peut nécessiter une modélisation et une analyse financières importantes.

- EBITDA Multiple EBITDA Multiple Le multiple d'EBITDA est un ratio financier qui compare la valeur d'entreprise d'une entreprise à son EBITDA annuel. Ce multiple est utilisé pour déterminer la valeur d'une entreprise et la comparer à la valeur d'autres entreprises similaires. Le multiple d'EBITDA d'une entreprise fournit un ratio normalisé des différences de structure du capital,

- Analyse multiple Analyse des multiples L'analyse des multiples consiste à valoriser une entreprise à l'aide d'un multiple. Il compare le multiple de l'entreprise à celui d'une entreprise homologue.

- Types de multiples Types de multiples de valorisation Il existe de nombreux types de multiples de valorisation utilisés dans l'analyse financière. Ces types de multiples peuvent être classés comme des multiples d'actions et des multiples de valeur d'entreprise. Ils sont utilisés dans deux méthodes différentes: analyse d'entreprises comparables (comps) ou transactions antérieures, (précédents). Voir des exemples de calcul