L'état des flux de trésorerie (également appelé état des flux de trésorerie Tableau des flux de trésorerie Un état des flux de trésorerie (officiellement appelé état des flux de trésorerie) contient des informations sur le montant de trésorerie qu'une société a généré et utilisé au cours d'une période donnée. 3 sections: trésorerie provenant des opérations, trésorerie provenant des investissements et trésorerie provenant du financement.) Est l'un des trois états financiers clés Trois états financiers Les trois états financiers sont le compte de résultat, le bilan et l'état des flux de trésorerie. Ces trois états de base sont de manière complexe qui rapportent les liquidités générées et dépensées au cours d'une période donnée (par exemple, un mois, un trimestre ou une année). L'état des flux de trésorerie sert de pont entre le compte de résultat Compte de résultat Le compte de résultat est celui d'une entreprise.s les états financiers de base qui montrent leurs profits et leurs pertes sur une période donnée. Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. et bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres en montrant comment l'argent est entré et sorti de l'entreprise.Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. et bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres en montrant comment l'argent est entré et sorti de l'entreprise.Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. et bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres en montrant comment l'argent est entré et sorti de l'entreprise.et bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres en montrant comment l'argent est entré et sorti de l'entreprise.et bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres en montrant comment l'argent est entré et sorti de l'entreprise.

Trois sections de l'état des flux de trésorerie:

- Activités d'exploitation : les principales activités génératrices de revenus d'une organisation et les autres activités qui n'investissent ni ne financent; les flux de trésorerie provenant des actifs courants Actifs financiers Les actifs financiers désignent les actifs résultant d'accords contractuels sur les flux de trésorerie futurs ou de la détention d'instruments de capitaux propres d'une autre entité. A Passifs clés et courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont exigibles et exigibles dans un délai d'un an. Une entreprise les montre au bilan. Un passif survient lorsqu'une entreprise a subi une transaction qui a généré une attente de sortie future de trésorerie ou d'autres ressources économiques.

- Activités d'investissement : tous les flux de trésorerie provenant de l'acquisition et de la cession d'actifs à long terme Actifs à long terme Les actifs à long terme sont des actifs qu'une entreprise utilise dans son processus de production et qui ont généralement une durée de vie utile de plus d'un an. Ces actifs peuvent également être considérés comme des «immobilisations corporelles», car ils peuvent contribuer à une grande partie des coûts fixes de l'entreprise associés à la production. et autres placements non inclus dans les équivalents de trésorerie

- Activités de financement : tous les flux de trésorerie qui entraînent des changements dans la taille et la composition des capitaux propres apportés ou des emprunts de l'entité (c'est-à-dire des obligations, des actions, des dividendes Dividende Un dividende est une part des bénéfices et des bénéfices non répartis à Lorsqu'une société génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être réinvestis dans l'entreprise ou versés aux actionnaires sous forme de dividende.)

Image tirée du cours sur les principes fondamentaux de l'analyse financière de Finance.

Définitions des flux de trésorerie

Flux de trésorerie: entrées et sorties de trésorerie et équivalents de trésorerie ( en savoir plus dans le Guide des flux de trésorerie ultime The Ultimate trésorerie Guide de flux (EBITDA, CF, FCF, FCFE, FCFF) Finances Ceci est le Guide des flux de trésorerie ultime de comprendre les différences entre le BAIIA, Flux de trésorerie d'exploitation (CF), flux de trésorerie disponible (FCF), flux de trésorerie disponible sans effet de levier ou flux de trésorerie disponible vers l'entreprise (FCFF). Apprenez la formule pour calculer chacun d'eux et dérivez-les à partir d'un compte de résultat, d'un bilan ou d'un état des flux de trésorerie )

Solde de trésorerie: encaisse et dépôts à vue (solde de trésorerie du bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces états sont essentiels à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de l'entreprise, et comment ces actifs sont financés, par emprunt ou par capitaux propres. Actif = passif + capitaux propres)

Équivalents de trésorerie: Équivalents de trésorerie Équivalents de trésorerie La trésorerie et les équivalents de trésorerie sont les actifs les plus liquides du bilan. Les équivalents de trésorerie comprennent les titres du marché monétaire, les acceptations bancaires comprennent les liquidités détenues sous forme de dépôts bancaires, les placements à court terme et tout actif très facilement convertible en trésorerie - y compris les découverts et les équivalents de trésorerie à court terme (moins de trois mois).

Classifications des flux de trésorerie

1. Flux de trésorerie d'exploitation

Les activités opérationnelles sont les principales activités génératrices de revenus de l'entité. Flux de trésorerie liés aux opérations Flux de trésorerie liés aux opérations Le flux de trésorerie lié aux opérations est la section du tableau des flux de trésorerie d'une entreprise qui représente le montant de trésorerie qu'une société génère (ou consomme) dans l'exercice de ses activités d'exploitation sur une période donnée. Les activités d'exploitation comprennent la production de revenus, le paiement des dépenses et le financement du fonds de roulement. comprend généralement les flux de trésorerie associés aux ventes, aux achats et aux autres dépenses.

Le directeur financier (CFO) de la société choisit entre la présentation directe et indirecte du cash-flow opérationnel:

- Présentation directe : Les flux de trésorerie d'exploitation sont présentés sous forme de liste de flux de trésorerie; Encaisse provenant des ventes, encaissement pour les dépenses en immobilisations Dépenses en immobilisations Les dépenses en immobilisations désignent les fonds utilisés par une entreprise pour l'achat, l'amélioration ou l'entretien d'actifs à long terme afin d'améliorer l'efficacité ou la capacité de l'entreprise. Les actifs à long terme sont généralement physiques et ont une durée de vie utile de plusieurs périodes comptables. , etc. C'est une méthode simple mais rarement utilisée, car la présentation indirecte est plus courante.

- Présentation indirecte : Les flux de trésorerie opérationnels sont présentés sous forme de réconciliation du bénéfice au flux de trésorerie:

| Profit | P |

| Dépréciation | ré |

| Amortissement | UNE |

| Dépenses de dépréciation | je |

| Modification du fonds de roulement | ΔWC |

| Changement de dispositions | ΔP |

| Taxe d'intérêt | (JE) |

| Impôt | (T) |

| Cash flow opérationnel | OCF |

Les éléments du tableau des flux de trésorerie ne sont pas tous des flux de trésorerie réels, mais des «raisons pour lesquelles le flux de trésorerie est différent du profit».

Charges d'amortissement Charges d'amortissement La dotation aux amortissements est utilisée pour réduire la valeur des installations, des immobilisations corporelles pour qu'elle corresponde à leur utilisation et à leur usure au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère. réduit le bénéfice mais n'a pas d'impact sur les flux de trésorerie (il s'agit d'une dépense hors caisse. Dépenses hors caisse Les dépenses hors caisse apparaissent sur un compte de résultat parce que les principes comptables exigent qu'elles soient enregistrées même si elles ne sont pas réellement payées en trésorerie.). Par conséquent, il est rajouté. De même, si le bénéfice de départ est supérieur aux intérêts et aux impôts dans le compte de résultat, les flux de trésorerie liés aux intérêts et aux impôts devront être déduits s'ils doivent être traités comme des flux de trésorerie d'exploitation.

Il n'y a pas d'indication spécifique sur le montant du bénéfice à utiliser dans le rapprochement. Différentes entreprises utilisent le bénéfice d'exploitation, le bénéfice avant impôts, le bénéfice après impôts ou le bénéfice net. Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit établi par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. . De toute évidence, le point de départ exact du rapprochement déterminera les ajustements exacts effectués pour arriver à un nombre de flux de trésorerie d'exploitation.

2. Investir les flux de trésorerie

Flux de trésorerie provenant des activités d'investissement Flux de trésorerie des activités d'investissement Le flux de trésorerie des activités d'investissement est la section du tableau des flux de trésorerie d'une entreprise qui affiche la quantité d'argent qui a été utilisée (ou générée) pour réaliser des investissements pendant une période donnée. Les activités d'investissement comprennent les achats d'actifs à long terme, les acquisitions d'entreprises et les investissements dans des titres négociables comprennent l'acquisition et la cession d'actifs non courants et d'autres investissements non inclus dans les équivalents de trésorerie. Les flux de trésorerie d'investissement incluent généralement les flux de trésorerie associés à l'achat ou à la vente d'immobilisations corporelles (immobilisations corporelles). Les immobilisations corporelles (immobilisations corporelles) le bilan. Les immobilisations corporelles sont impactées par Capex, amortissements,et Acquisitions / Dispositions d'immobilisations. Ces actifs jouent un rôle clé dans la planification financière et l'analyse des opérations et des dépenses futures d'une entreprise, des autres actifs non courants et des autres actifs financiers.

L'argent dépensé pour l'achat d'immobilisations corporelles est appelé dépenses en capital (ou CapEx Comment calculer CapEx - Formule Ce guide montre comment calculer CapEx en dérivant la formule CapEx du compte de résultat et du bilan pour la modélisation et l'analyse financières. En abrégé).

3. Financement des flux de trésorerie

Flux de trésorerie provenant des activités de financement Flux de trésorerie provenant des activités de financement Le flux de trésorerie provenant des activités de financement est le montant net de financement qu'une entreprise génère au cours d'une période donnée, utilisé pour financer ses activités. Les activités de financement comprennent l'émission et le remboursement de capitaux propres, le paiement de dividendes, l'émission et le remboursement de la dette, et les obligations de location-acquisition sont des activités qui entraînent des changements dans la taille et la composition des capitaux propres ou des emprunts de l'entité. Les flux de trésorerie de financement comprennent généralement les flux de trésorerie associés à l'emprunt et au remboursement des emprunts bancaires, ainsi qu'à l'émission et au rachat d'actions. Le paiement d'un dividende Le dividende par action (DPS) Le dividende par action (DPS) est le montant total des dividendes attribués à chaque action individuelle en circulation d'une société.Le calcul du dividende par action est également traité comme un flux de trésorerie de financement.

Apprenez à analyser un état des flux de trésorerie dans le cours sur les principes fondamentaux de l'analyse financière de Finance.

Exemple d'état des flux de trésorerie

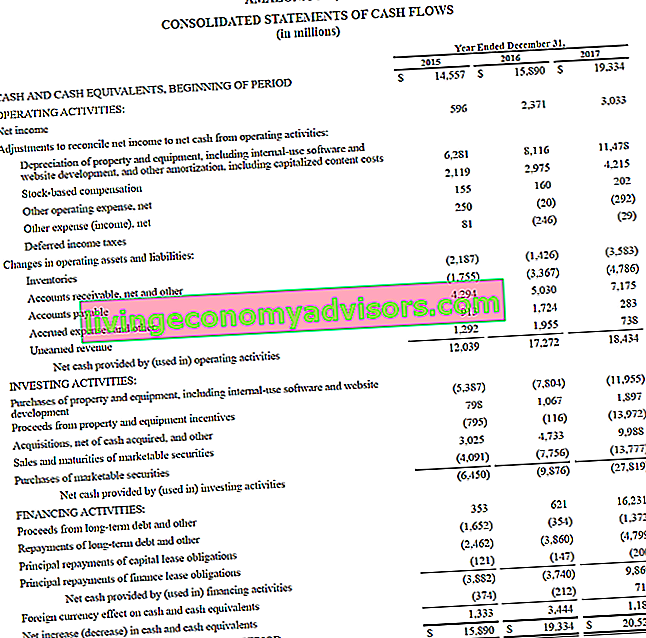

Vous trouverez ci-dessous un exemple du rapport annuel 2017 d'Amazon, qui décompose les flux de trésorerie générés par les activités d'exploitation, d'investissement et de financement. Apprenez à analyser l'état consolidé des flux de trésorerie d'Amazon dans le cours Amazon Advanced Financial Modeling de Finance.

Source: amazon.com

Source: amazon.com

Image: Cours en finance Programme de formation des analystes financiers Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari.

Intérêts et flux de trésorerie

Selon les IFRS, il existe deux façons de présenter les intérêts débiteurs Intérêts débiteurs Les intérêts débiteurs proviennent d'une entreprise qui finance par emprunt ou par crédit-bail. Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan et calculer les intérêts en multipliant le dans le tableau des flux de trésorerie. De nombreuses entreprises présentent à la fois les intérêts reçus et les intérêts payés en tant que flux de trésorerie d'exploitation. D'autres traitent les intérêts reçus comme des flux de trésorerie d'investissement et les intérêts payés comme des flux de trésorerie de financement. La méthode utilisée est le choix du directeur financier.

Selon les PCGR des États-Unis, les PCGR GAAP, ou principes comptables généralement reconnus, sont un ensemble de règles et de procédures communément reconnues conçues pour régir la comptabilité d'entreprise et les rapports financiers. Les PCGR sont un ensemble complet de pratiques comptables qui ont été élaborées conjointement par le Financial Accounting Standards Board (FASB) et les intérêts payés et reçus sont toujours traités comme des flux de trésorerie d'exploitation.

Libre circulation des capitaux

Banquiers d'investissement Que font les banquiers d'investissement? Que font les banquiers d'investissement? Les banquiers d'investissement peuvent travailler 100 heures par semaine pour effectuer des recherches, des modèles financiers et des présentations de construction. Bien qu'elle présente certains des postes les plus convoités et les plus gratifiants du secteur bancaire, la banque d'investissement est également l'un des parcours de carrière les plus difficiles et les plus difficiles, Guide to IB et les professionnels de la finance utilisent différentes mesures de flux de trésorerie à des fins différentes. Flux de trésorerie disponible Le flux de trésorerie disponible (FCF) Le flux de trésorerie disponible (FCF) mesure la capacité d'une entreprise à produire ce qui intéresse le plus les investisseurs: les liquidités disponibles sont distribuées de manière discrétionnaire est une mesure couramment utilisée pour l'évaluation DCF Un modèle DCF est un type spécifique de modèle financier utilisé pour valoriser une entreprise.Le modèle est simplement une prévision du flux de trésorerie disponible sans effet de levier d'une entreprise. Cependant, le flux de trésorerie disponible n'a pas de définition définitive et peut être calculé et utilisé de différentes manières.

Pour en savoir plus, consultez le guide ultime des flux de trésorerie de Finance. Ces articles vous apprendront les meilleures pratiques en matière d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, d'une modélisation des flux de trésorerie actualisés (DCF) et de transactions antérieures, telles qu'utilisées dans la banque d'investissement, la recherche sur les actions.

Comment préparer un état des flux de trésorerie?

La section opérationnelle du tableau des flux de trésorerie peut être présentée soit par la méthode directe, soit par la méthode indirecte. Quelle que soit la méthode, les sections investissement et financement sont identiques; la seule différence réside dans la section de fonctionnement. La méthode directe montre les principales catégories de rentrées de fonds brutes et de paiements bruts en espèces. La méthode indirecte, en revanche, part du résultat net et ajuste le profit / la perte en fonction des effets des transactions. Au final, les flux de trésorerie de la section opérationnelle donneront le même résultat que ce soit en approche directe ou indirecte, cependant la présentation sera différente.

L'International Accounting Standards Board (IASB) privilégie la méthode directe de reporting car elle fournit des informations plus utiles que la méthode indirecte. Cependant, on estime que plus de 90% des entreprises utilisent la méthode indirecte.

Méthode directe vs méthode indirecte de présentation

Il existe deux méthodes pour produire un état des flux de trésorerie, la méthode directe et la méthode indirecte.

Dans la méthode directe, toutes les instances individuelles d'espèces reçues ou payées sont comptabilisées et le total correspond au flux de trésorerie résultant.

Dans la méthode indirecte, les postes comptables tels que le résultat net, les amortissements, etc. sont utilisés pour arriver au flux de trésorerie. Dans la modélisation financière Qu'est-ce que la modélisation financière La modélisation financière est réalisée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. , le tableau des flux de trésorerie est toujours produit par la méthode indirecte.

Vous trouverez ci-dessous une comparaison entre la méthode directe et la méthode indirecte.

Que peut nous dire l'état des flux de trésorerie?

- Les flux de trésorerie liés aux activités opérationnelles peuvent être comparés au bénéfice net de la société Le bénéfice net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit établi par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. pour déterminer la qualité des revenus. Si les flux de trésorerie provenant des activités opérationnelles sont supérieurs au bénéfice net, les bénéfices sont dits de «haute qualité».

- Cette déclaration est utile pour les investisseurs car, sous la notion que le cash est roi, elle permet aux investisseurs d'avoir une idée globale des entrées et sorties de trésorerie de l'entreprise et d'obtenir une compréhension générale de sa performance globale.

- Si une entreprise finance des pertes d'exploitation ou finance des investissements en levant des fonds (dette ou capitaux propres), cela deviendra rapidement clair sur l'état des flux de trésorerie.

Effectuer une analyse d'un état des flux de trésorerie dans le cours sur les principes fondamentaux de l'analyse financière de Finance.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Explication vidéo des flux de trésorerie

Vous trouverez ci-dessous une explication vidéo utile de l'état des flux de trésorerie, de son fonctionnement et de son importance. Regardez la vidéo et vous en apprendrez beaucoup en quelques minutes!

Nous espérons que cela vous a aidé à mieux comprendre le fonctionnement des entreprises, en quoi les flux de trésorerie sont différents du profit et comment analyser plus en profondeur les états financiers Analyse des états financiers Comment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité. .

Ressources supplémentaires

Merci d'avoir lu l'explication des Finances sur l'état des flux de trésorerie. Finance est le fournisseur mondial officiel de la certification FMVA® Financial Modeling and Valuation Analyst (FMVA) ™. Pour continuer à bâtir votre carrière, ces ressources financières supplémentaires vous seront utiles:

- État des sources et des utilisations des fonds État des sources et des utilisations des fonds Un état des sources et des utilisations des fonds, désormais remplacé par l'état des flux de trésorerie, indique les flux entrants et sortants de l'entreprise qui entraînent une variation nette des fonds. Le tableau des flux de trésorerie montre les entrées et sorties de trésorerie d'une entreprise sur une période comptable, normalement un mois ou un an. Un cash flow

- Modèle de déclaration de revenus

- Bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres

- Analyse des états financiers Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité.