Avec la méthode d'amortissement linéaire, la valeur d'un actif est réduite uniformément sur chaque période jusqu'à ce qu'il atteigne sa valeur de récupération Valeur de récupération La valeur de récupération est le montant estimé que vaut un actif à la fin de sa vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut ou valeur résiduelle et est utilisée dans le calcul des dépenses d'amortissement. La valeur dépend de la durée pendant laquelle l'entreprise s'attend à utiliser l'actif et de la force d'utilisation de l'actif. Par exemple, si a. L'amortissement linéaire est la méthode d'amortissement la plus couramment utilisée et la plus simple. Dépenses d'amortissement Les dépenses d'amortissement sont utilisées pour réduire la valeur des installations, des immobilisations corporelles en fonction de leur utilisation et de leur usure au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère.pour répartir le coût d'une immobilisation Types d'actifs Les types courants d'actifs comprennent les actifs courants, non courants, physiques, incorporels, opérationnels et non opérationnels. Identifier correctement et. Il est calculé en divisant simplement le coût d'un actif, moins sa valeur de récupération, par la durée de vie utile de l'actif.

Image: Cours de comptabilité gratuit de Finance.

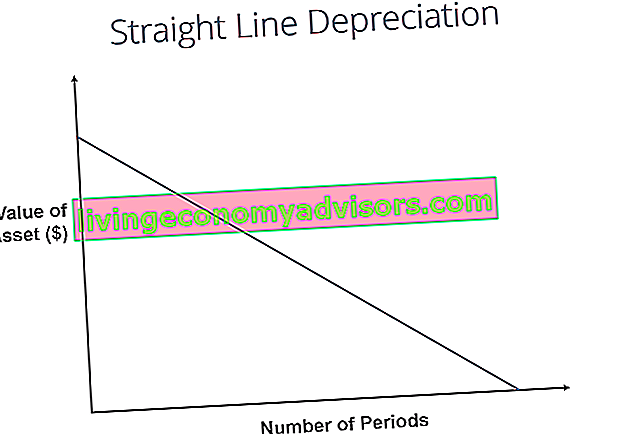

Formule d'amortissement linéaire

La formule d'amortissement linéaire pour un actif est la suivante:

Où:

Le coût de l'actif est le prix d'achat de l'actif

La valeur de récupération est la valeur de l'actif à la fin de sa vie utile

La durée de vie utile de l'actif représente le nombre de périodes / d'années pendant lesquelles l'actif devrait être utilisé par l'entreprise

De plus, le taux d'amortissement linéaire peut être calculé comme suit:

Comment calculer l'amortissement linéaire

Les étapes de calcul en ligne droite sont:

- Déterminez le coût de l'actif.

- Soustrayez la valeur de récupération estimée de l'actif du coût de l'actif pour obtenir le montant amortissable total.

- Déterminez la durée de vie utile de l'actif.

- Divisez la somme de l'étape (2) par le nombre obtenu à l'étape (3) pour obtenir l'amortissement annuel Plan d'amortissement Un plan d'amortissement est nécessaire dans la modélisation financière pour lier les trois états financiers (résultat, bilan, flux de trésorerie) dans Excel montant.

Exemple de ligne droite

L'entreprise A achète une machine pour 100 000 $ avec une valeur de récupération estimée. Valeur de récupération La valeur de récupération est le montant estimé que vaut un bien à la fin de sa vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut ou valeur résiduelle et est utilisée dans le calcul des dépenses d'amortissement. La valeur dépend de la durée pendant laquelle l'entreprise s'attend à utiliser l'actif et de la force d'utilisation de l'actif. Par exemple, si un de 20 000 $ et une durée de vie utile de 5 ans.

L'amortissement linéaire de la machine serait calculé comme suit:

- Coût de l'actif: 100 000 $

- Coût de l'actif - Valeur de récupération estimée: 100 000 $ - 20 000 $ = 80 000 $ coût amortissable total

- Durée de vie utile du bien: 5 ans

- Divisez l'étape (2) par l'étape (3): 80000 USD / 5 ans = 16000 USD d'amortissement annuel

Par conséquent, la société A déprécierait la machine au montant de 16 000 $ par année pendant 5 ans.

Le taux d'amortissement peut également être calculé si le montant annuel d'amortissement est connu. Le taux d'amortissement est le montant annuel d'amortissement / le coût amortissable total. Dans ce cas, la machine a un taux d'amortissement linéaire de 16 000 $ / 80 000 $ = 20%.

Notez comment la valeur comptable de la machine à la fin de l'année 5 est la même que la valeur de récupération. Au cours de la vie utile d'un actif, la valeur d'un actif doit se déprécier à sa valeur de récupération.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Autres méthodes d'amortissement

En plus de l'amortissement linéaire, il existe également d'autres méthodes de calcul de l'amortissement Méthodes d'amortissement Les types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double dégressif, unités de production et somme des années. Il existe différentes formules pour calculer la dépréciation d'un actif. La dotation aux amortissements est utilisée en comptabilité pour répartir le coût d'une immobilisation corporelle sur sa durée d'utilité. d'un atout. Différentes méthodes d'amortissement des actifs sont utilisées pour refléter plus précisément l'amortissement et la valeur actuelle d'un actif. Une entreprise peut choisir d'utiliser une méthode d'amortissement plutôt qu'une autre afin de bénéficier d'avantages fiscaux ou de flux de trésorerie.

1. Méthode du double solde dégressif

La méthode de l'amortissement dégressif double est une forme d'amortissement accéléré. Cela signifie que l'actif sera amorti plus rapidement qu'avec la méthode linéaire. La méthode de l'amortissement dégressif double entraîne des dépenses d'amortissement plus élevées au début de la vie d'un actif et des dépenses d'amortissement plus faibles plus tard. Cette méthode est utilisée avec des actifs qui perdent rapidement de la valeur au début de leur vie utile. Une entreprise peut également opter pour cette méthode si elle leur offre des avantages fiscaux ou de trésorerie.

2. Unités de méthode de production

La méthode des unités de production est basée sur l'utilisation, l'activité ou les unités de biens produits d'un actif. Par conséquent, la dépréciation serait plus élevée dans les périodes de forte utilisation et plus faible dans les périodes de faible utilisation. Cette méthode peut être utilisée pour amortir les actifs lorsque la variation d'utilisation est un facteur important, comme les voitures en fonction des kilomètres parcourus ou les photocopieurs sur les copies réalisées.

Explication vidéo du fonctionnement de l'amortissement

Vous trouverez ci-dessous un didacticiel vidéo expliquant le fonctionnement de l'amortissement et son impact sur les trois états financiers d'une entreprise. Trois états financiers Les trois états financiers sont le compte de résultat, le bilan et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont complexes.

Vidéo: Cours sur les principes de base de la comptabilité en finance.Le caractère pratique de l'amortissement linéaire

Les comptables utilisent la méthode d'amortissement linéaire, car elle est la plus simple à calculer et peut être appliquée à tous les actifs à long terme. Cependant, la méthode linéaire ne reflète pas avec précision la différence d'utilisation d'un actif et peut ne pas être la méthode de calcul de la valeur la plus appropriée pour certains actifs amortissables.

Par exemple, en raison des progrès technologiques rapides, une méthode d'amortissement linéaire peut ne pas convenir à un actif tel qu'un ordinateur. Un ordinateur serait confronté à des dépenses d'amortissement plus importantes au début de sa vie utile et à des dépenses d'amortissement plus faibles dans les dernières périodes de sa vie utile, en raison de l'obsolescence rapide des technologies plus anciennes. Il serait inexact de supposer qu'un ordinateur subirait la même dépense d'amortissement sur toute sa durée de vie utile.

Lecture connexe

Merci d'avoir lu ce guide sur le type d'amortissement le plus courant - la ligne droite. Finance est le fournisseur officiel de la certification Financial Modeling & Valuation Analyst (FMVA) ™ Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari. Pour préparer le programme FMVA, ces ressources financières supplémentaires seront utiles:

- Dépenses d'amortissement Dépenses d'amortissement La dépense d'amortissement est utilisée pour réduire la valeur des installations, des immobilisations corporelles pour qu'elle corresponde à leur utilisation et à leur usure au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère.

- Amortissement cumulé Amortissement cumulé L'amortissement cumulé correspond au montant total de la dotation aux amortissements allouée à un actif spécifique depuis sa mise en service. Il s'agit d'un compte de contre-actif - un compte d'actif négatif qui compense le solde du compte d'actif auquel il est normalement associé.

- Projeter les postes du compte de résultat Projeter les postes du compte de résultat Nous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des éléments de campagne du compte de résultat commence par le chiffre d'affaires, puis le coût

- Immobilisations corporelles (PP&E) Les immobilisations corporelles (immobilisations corporelles) Les immobilisations corporelles (immobilisations corporelles) sont l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont affectées par les investissements, les amortissements et les acquisitions / cessions d'immobilisations. Ces actifs jouent un rôle clé dans la planification financière et l'analyse des opérations et des dépenses futures d'une entreprise