Un état de rapprochement bancaire est un document qui correspond au solde de trésorerie du bilan d'une entreprise. Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = Passif + Capitaux propres au montant correspondant sur son relevé bancaire. Le rapprochement des deux comptes permet de déterminer si des modifications comptables sont nécessaires. Les rapprochements bancaires sont effectués à intervalles réguliers pour garantir l'exactitude des registres de trésorerie de l'entreprise. Ils aident également à détecter la fraude Top scandales comptables Les deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières.Dans ceci et dans toutes les manipulations d'argent.

Raisons de la différence entre le relevé bancaire et le dossier comptable de l'entreprise

Lorsque les banques envoient aux entreprises un relevé bancaire contenant le solde de trésorerie initial de l'entreprise. Tableau des flux de trésorerie Un état des flux de trésorerie (officiellement appelé état des flux de trésorerie) contient des informations sur la quantité de liquidités qu'une entreprise a générée et utilisée au cours d'une période donnée. Il comprend 3 sections: trésorerie provenant des opérations, trésorerie provenant des investissements et trésorerie provenant du financement. , les transactions au cours de la période et le solde de trésorerie de clôture, presque toujours le solde de trésorerie de clôture de la banque et le solde de trésorerie de clôture de l'entreprise ne sont pas les mêmes. Certaines raisons de la différence sont:

- Dépôts en transit: Espèces et chèques reçus et enregistrés par l'entreprise mais non encore inscrits sur le relevé bancaire.

- Chèques en souffrance: chèques qui ont été émis par l'entreprise aux créanciers mais les paiements n'ont pas encore été traités.

- Frais de service bancaire: les banques déduisent les frais des services qu'elles fournissent aux clients, mais ces montants sont généralement relativement faibles.

- Revenus d'intérêts: les banques paient des intérêts sur certains comptes bancaires.

- Chèques sans provision (NSF): Lorsqu'un client dépose un chèque sur un compte mais que le compte de l'émetteur du chèque a un montant insuffisant pour payer le chèque, la banque déduit du compte du client le chèque précédemment crédité. Le chèque est ensuite retourné au déposant sous forme de chèque NSF.

De nos jours, de nombreuses entreprises utilisent des logiciels de comptabilité spécialisés dans le rapprochement bancaire pour réduire la quantité de travail et les ajustements nécessaires et permettre des mises à jour en temps réel.

Procédure de rapprochement bancaire:

- Sur le relevé bancaire, comparez la liste des chèques et des dépôts émis par la société aux chèques figurant sur le relevé pour identifier les chèques non compensés et les dépôts en transit.

- En utilisant le solde de trésorerie indiqué sur le relevé bancaire, rajoutez tous les dépôts en transit.

- Déduisez tous les chèques impayés.

- Cela fournira le solde de trésorerie bancaire ajusté.

- Ensuite, utilisez le solde de trésorerie final de la société, ajoutez les intérêts gagnés et le montant des effets à recevoir.

- Déduisez les frais de service bancaire, les pénalités et les chèques sans provision. Cela arrivera au solde de trésorerie ajusté de l'entreprise.

- Après rapprochement, le solde bancaire ajusté doit correspondre au solde de trésorerie ajusté de clôture de l'entreprise.

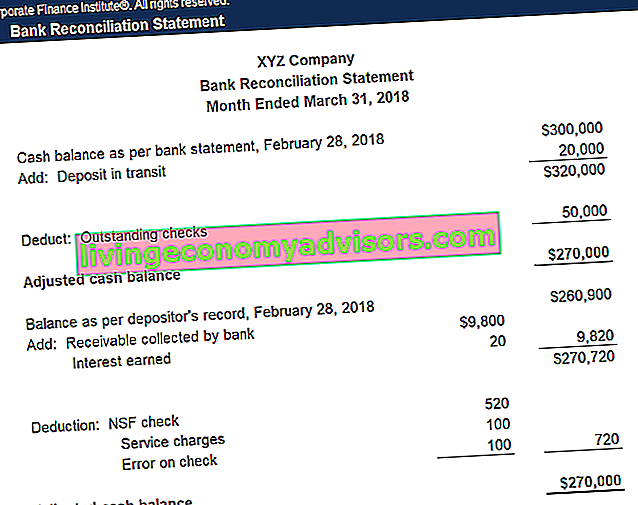

Exemple

La société XYZ ferme ses livres et doit préparer un rapprochement bancaire pour les éléments suivants:

- Le relevé bancaire contient un solde de clôture de 300000 USD au 28 février 2018, tandis que le grand livre de la société affiche un solde de clôture de 260900 USD.

- Le relevé bancaire contient des frais de service de 100 $ pour l'exploitation du compte

- Le relevé bancaire contient des intérêts créditeurs de 20 $

- XYZ a émis des chèques de 50000 $ qui n'ont pas encore été compensés par la banque

- XYZ a déposé 20000 $ mais cela n'apparaît pas sur le relevé bancaire

- Un chèque d'un montant de 470 $ émis au fournisseur du bureau a été déclaré à tort dans le journal des paiements en espèces comme étant de 370 $.

- Un effet à recevoir de 9 800 $ a été recouvré par la banque.

- Un chèque de 520 $ déposé par la société a été facturé à titre de NSF.

| Montant | Ajustement aux livres | |

|---|---|---|

| Solde bancaire final | 300 000 $ | |

| Déduire: chèques non compensés | - 50 000 $ | Aucun |

| Ajouter: Dépôt en transit | + 20 000 $ | Aucun |

| Solde bancaire ajusté | 270 000 $ | |

| Solde comptable final | 260 900 $ | |

| Déduire: frais de service | - 100 $ | Frais de débit, crédit en espèces |

| Ajouter: revenus d'intérêts | + 20 $ | Espèces débitées, revenus d'intérêts créditeurs |

| Déduire: erreur lors du chèque | - 100 $ | Frais de débit, crédit en espèces |

| Ajouter: effet à recevoir | + 9 800 $ | Débit de trésorerie, notes de crédit à recevoir |

| Déduire: chèque NSF | - 520 $ | Créances débiteurs, crédit de trésorerie |

| Solde comptable ajusté | 270 000 $ |

Relevé de rapprochement bancaire

Après avoir enregistré les écritures de journal pour les ajustements comptables de la société, un état de rapprochement bancaire doit être produit pour refléter toutes les modifications des soldes de trésorerie pour chaque mois. Cette déclaration est utilisée par les auditeurs pour effectuer l'audit de fin d'année de l'entreprise.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Explication vidéo du rapprochement bancaire

Vous trouverez ci-dessous une explication vidéo du concept et de la procédure de rapprochement bancaire, ainsi qu'un exemple pour vous aider à mieux comprendre le calcul du solde de trésorerie.

Lectures connexes

Finance est le fournisseur officiel du programme de certification FMVA® Global Financial Modeling & Valuation Analyst (FMVA) ™. . Grâce à des cours, des formations et des exercices de modélisation financière, n'importe qui dans le monde peut devenir un grand analyste.

Pour continuer à faire avancer votre carrière, les ressources financières supplémentaires ci-dessous vous seront utiles:

- 3 Modèle de déclaration 3 Modèle de déclaration Un modèle de déclaration 3 relie le compte de résultat, le bilan et le tableau des flux de trésorerie en un modèle financier connecté de manière dynamique. Exemples, guide

- Normalisation des états financiers Normalisation La normalisation des états financiers consiste à ajuster les dépenses ou les revenus non récurrents dans les états financiers ou les paramètres de manière à ce qu'ils ne reflètent que les transactions habituelles d'une entreprise. Les états financiers contiennent souvent des dépenses qui ne constituent pas les activités commerciales normales d'une entreprise

- États financiers des banques États financiers des banques Les états financiers des banques diffèrent de ceux des non-banques en ce que les banques utilisent beaucoup plus de levier que les autres entreprises et gagnent un écart (intérêts) entre les prêts et les dépôts. Ce guide abordera les postes du bilan et du compte de résultat de la plupart des banques, ainsi que des exemples de leur fonctionnement.

- The Ultimate Cash Flow Guide Valuation Guides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques en matière d'évaluation d'entreprise et comment évaluer une entreprise en utilisant une analyse d'entreprise comparable, une modélisation des flux de trésorerie actualisés (DCF) et des transactions antérieures, telles qu'utilisées dans la banque d'investissement, la recherche sur les actions,