Les états financiers sont des enregistrements de la situation financière et des activités d'une entreprise au cours d'une période donnée. Les états financiers montrent la performance financière et la solidité d'une société. Société Une société est une entité juridique créée par des individus, des actionnaires ou des actionnaires, dans le but de réaliser des profits. Les sociétés sont autorisées à conclure des contrats, à intenter des poursuites et à être poursuivies, à posséder des actifs, à verser des impôts fédéraux et étatiques et à emprunter de l'argent auprès d'institutions financières. . Les trois principaux états financiers sont le compte de résultat Compte de résultat Le compte de résultat est l'un des états financiers de base d'une entreprise qui montre ses profits et pertes sur une période donnée. Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles.Cette déclaration est l'une des trois déclarations utilisées à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. , bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres et tableau des flux de trésorerie Tableau des flux de trésorerie Un état des flux de trésorerie (officiellement appelé le tableau des flux de trésorerie) contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. Il comprend 3 sections: trésorerie provenant des opérations, trésorerie provenant des investissements et trésorerie provenant du financement. .Ces trois états sont liés Comment les 3 états financiers sont liés Comment les 3 états financiers sont-ils liés entre eux? Nous expliquons comment relier les 3 états financiers entre eux pour la modélisation financière et la valorisation dans Excel. Connexions du bénéfice net et des bénéfices non répartis, des immobilisations corporelles, des amortissements, des dépenses en capital, du fonds de roulement, des activités de financement et du solde de trésorerie ensemble pour créer le modèle financier à trois états tableau des flux de trésorerie dans un modèle financier connecté de manière dynamique. Exemples, guide. L'analyse des états financiers peut aider un analyste à évaluer la rentabilité et la liquidité d'une entreprise. Les états financiers sont complexes. Il est préférable de se familiariser avec eux en regardant des exemples d'états financiers.

Dans cet article, nous examinerons quelques exemples d'états financiers d'Amazon.com, Inc. pour un examen plus approfondi des comptes et des postes présentés dans les états financiers.

Apprenez à analyser les états financiers avec le cours de lecture des états financiers du Corporate Finance Institute!

# 1 Exemples d'états financiers - État des flux de trésorerie

Le premier de nos exemples d'états financiers est le tableau des flux de trésorerie. Le tableau des flux de trésorerie montre les changements de la situation de trésorerie d'une entreprise au cours d'un exercice. Le tableau des flux de trésorerie utilise le résultat net Le bénéfice net Le bénéfice net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit établi par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. figure du compte de résultat et l'ajuste pour les dépenses non monétaires. Ceci est fait pour trouver la variation en espèces du début de la période à la fin de la période.

La plupart des entreprises commencent leurs états financiers par le compte de résultat. Cependant, Amazon (NASDAQ: AMZN) commence sa section des états financiers dans son rapport annuel 10-K avec son état des flux de trésorerie.

Le tableau des flux de trésorerie commence par le bénéfice net et l'ajuste pour les dépenses hors caisse, les modifications des comptes de bilan et les autres utilisations et entrées de trésorerie. En d'autres termes, il l'ajuste pour tenir compte de la trésorerie provenant des activités opérationnelles Flux de trésorerie provenant des opérations Le flux de trésorerie provenant des opérations est la section du tableau des flux de trésorerie d'une entreprise qui représente le montant de trésorerie qu'une entreprise génère (ou consomme) dans l'exercice de ses activités opérationnelles sur un période de temps. Les activités d'exploitation comprennent la production de revenus, le paiement des dépenses et le financement du fonds de roulement. , activités d'investissement Flux de trésorerie provenant des activités d'investissement Le flux de trésorerie provenant des activités d'investissement est la section du tableau des flux de trésorerie d'une entreprise qui affiche la quantité d'argent qui a été utilisée (ou générée) pour réaliser des investissements au cours d'une période donnée.Les activités d'investissement comprennent les achats d'actifs à long terme, les acquisitions d'entreprises et les investissements dans des titres négociables, ainsi que les activités de financement Flux de trésorerie provenant des activités de financement Le flux de trésorerie provenant des activités de financement est le montant net de financement qu'une entreprise génère au cours d'une période donnée, utilisé pour financer son activité. Les activités de financement comprennent l'émission et le remboursement de capitaux propres, le paiement de dividendes, l'émission et le remboursement de la dette et les obligations de location-acquisition.paiement de dividendes, émission et remboursement de dettes et obligations de location-acquisition.paiement de dividendes, émission et remboursement de dettes et obligations de location-acquisition.

Voici des explications sur les éléments de campagne répertoriés dans le tableau des flux de trésorerie d'Amazon. Veuillez noter que certains éléments tels que «Autres charges d'exploitation, nettes» sont souvent définis différemment selon les sociétés:

Activités opérationnelles:

Amortissement des immobilisations corporelles (…) Dépenses d'amortissement La dotation aux amortissements est utilisée pour réduire la valeur des immobilisations corporelles en fonction de leur utilisation et de leur usure au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère. : une dépense hors caisse représentant la détérioration d'un actif (par exemple, un équipement d'usine). Un ajout à la trésorerie nette.

Rémunération à base d'actions La rémunération à base d'actions La rémunération à base d'actions (également appelée rémunération à base d'actions ou rémunération en actions) est un moyen de rémunérer les employés et les administrateurs d'une société avec des parts de propriété dans l'entreprise. Il est généralement utilisé pour motiver les employés au-delà de leur rémunération régulière en espèces et pour aligner leurs intérêts sur ceux de l'entreprise. :une dépense autre qu'en espèces lorsqu'une société attribue des options d'achat d'actions Option d'achat d'actions Une option d'achat d'actions est un contrat entre deux parties qui donne à l'acheteur le droit d'acheter ou de vendre des actions sous-jacentes à un prix prédéterminé et dans un délai spécifié. Un vendeur de l'option d'achat d'actions est appelé un vendeur d'options, où le vendeur reçoit une prime du contrat acheté par l'acheteur d'options d'achat d'actions. ou d'autres formes de rémunération à base d'actions pour les employés dans le cadre de leur rémunération et de leurs accords salariaux. Un ajout à la trésorerie nette.

Autres charges d'exploitation, nettes: une charge hors caisse principalement liée à l'amortissement des immobilisations incorporelles d'Amazon Immobilisations incorporelles Selon les normes IFRS, les immobilisations incorporelles sont des actifs non monétaires identifiables sans substance physique. Comme tous les actifs, les actifs incorporels sont ceux qui devraient générer des rendements économiques pour l'entreprise à l'avenir. En tant qu'actif à long terme, cette attente s'étend au-delà d'un an. . Un ajout à la trésorerie nette.

Autres charges (produits), nets: une dépense hors caisse liée aux devises étrangères et aux bons de souscription d'actions Bons de souscription d'actions Les bons de souscription d'actions sont des options émises par une société qui négocient en bourse et donnent aux investisseurs le droit (mais non l'obligation) d'acheter des actions de la société à un prix spécifique dans une période de temps spécifiée. Lorsqu'un investisseur exerce un mandat, il achète les actions, et le produit est une source de capital pour l'entreprise. évaluations.

Impôts différés Passif / actif d'impôt différé Un passif ou un actif d'impôt différé est créé lorsqu'il existe des différences temporelles entre l'impôt comptable et l'impôt réel. Il existe de nombreux types de transactions qui peuvent créer des différences temporelles entre le résultat comptable avant impôt et le résultat imposable, créant ainsi des actifs ou passifs d'impôts différés: des différences temporelles entre l'impôt comptable et l'impôt réel sur le résultat. Le montant de l'impôt que paie l'entreprise peut être différent de ce qu'elle doit.

Variations des actifs et passifs d'exploitation Fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif courant (net de la trésorerie) et le passif courant (net de la dette) d'une entreprise dans son bilan. Il s'agit d'une mesure de la liquidité d'une entreprise et de sa capacité à honorer ses obligations à court terme et à financer les opérations de l'entreprise. La position idéale est de: les variations non monétaires des actifs ou passifs d'exploitation. Par exemple, une augmentation des comptes débiteurs est une vente ou une source de revenu pour laquelle aucune trésorerie réelle n'a été reçue, entraînant ainsi une déduction. À l'inverse, une augmentation des comptes créditeurs est un achat ou une utilisation de revenus où aucune trésorerie réelle n'a été utilisée, ce qui entraîne un ajout à la trésorerie nette.

Activités d'investissement:

Achats d'immobilisations corporelles Les immobilisations corporelles (immobilisations corporelles) Les immobilisations corporelles (immobilisations corporelles) sont l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont affectées par les investissements, les amortissements et les acquisitions / cessions d'immobilisations. Ces actifs jouent un rôle clé dans la planification financière et l'analyse des opérations et des dépenses futures d'une entreprise (…): les achats d'usines, d'immobilisations corporelles sont des utilisations de la trésorerie. Une déduction de la trésorerie nette.

Produit des incitations immobilières et d'équipement: cette ligne est ajoutée pour plus de détails sur les achats d'immobilisations corporelles d'Amazon. Les incitations reçues des vendeurs d'immobilisations corporelles sont enregistrées comme une réduction des coûts d'Amazon et donc une réduction de l'utilisation de la trésorerie.

Acquisitions Acquisition Une acquisition est définie comme une transaction d'entreprise dans laquelle une société achète une partie ou la totalité des actions ou des actifs d'une autre société. Les acquisitions sont généralement effectuées dans le but de prendre le contrôle des forces de la société cible et de les développer et de tirer parti des synergies. , net de la trésorerie acquise et autres: trésorerie utilisée pour les acquisitions d'autres sociétés, nette de la trésorerie acquise à la suite de l'acquisition. Une déduction de la trésorerie nette.

Ventes et échéances de titres négociables Titres négociables Les titres négociables sont des instruments financiers à court terme sans restriction qui sont émis soit pour des titres de participation, soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités commerciales et l'expansion. : la vente ou le produit de la détention de titres négociables (instruments financiers à court terme dont l'échéance est inférieure à un an) jusqu'à leur échéance. Un ajout à la trésorerie nette.

Achats de valeurs mobilières: l'achat de valeurs mobilières. Une déduction de la trésorerie nette.

Activités de financement:

Produit de la dette à long terme Dette à long terme La dette à long terme (ILD) correspond à tout montant de dette en cours détenue par une société et qui a une échéance de 12 mois ou plus. Il est classé en passif non courant au bilan de la société. La durée jusqu'à l'échéance de l'ILD peut aller de 12 mois à 30 ans et plus et les types de dette peuvent inclure des obligations, des hypothèques et autres: les liquidités obtenues en mobilisant des capitaux en émettant des emprunts à long terme. Un ajout à la trésorerie nette.

Remboursements de la dette à long terme et autres: trésorerie utilisée pour rembourser les dettes à long terme. Une déduction de la trésorerie nette.

Principal Principal Principal des obligations est leur valeur nominale. Il s'agit de l'investissement initial payé pour un titre ou une obligation et ne comprend pas les intérêts dérivés. remboursements de contrats de location-acquisition Classifications des contrats de location-acquisition Les catégories de contrats de location comprennent les contrats de location simple et les contrats de location-acquisition. Un bail est un type de transaction entreprise par une entreprise pour avoir le droit d'utiliser un actif. Dans un bail, la société paiera à l'autre partie une somme d'argent convenue, un peu comme le loyer, en échange de la capacité d'utiliser l'actif. obligations: trésorerie utilisée pour rembourser le principal des obligations de location-acquisition. Une déduction de la trésorerie nette.

Remboursements du principal Paiement du principal Un paiement du principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de principal est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s'appliquer au paiement des intérêts facturés sur le prêt. des obligations de location-financement: trésorerie utilisée pour rembourser le principal des obligations de location-financement. Une déduction de la trésorerie nette.

Effet de change sur la trésorerie et les équivalents de trésorerie par rapport à une autre monnaie. : l'effet des taux de change sur la trésorerie détenue en devises.

Informations supplémentaires sur les flux de trésorerie:

Trésorerie payée pour les intérêts sur la dette à long terme: utilisation de la trésorerie pour payer les intérêts accumulés sur la dette à long terme.

Trésorerie payée pour les intérêts sur les obligations de location-financement et de financement: utilisation de la trésorerie pour payer les intérêts accumulés sur les obligations de location-acquisition et de location-financement.

Comptant payé pour les impôts sur le revenu Comptabilité des impôts sur le revenu L'impôt sur le revenu et sa comptabilité constituent un domaine clé du financement des entreprises. Avoir une compréhension conceptuelle de la comptabilisation des impôts sur les bénéfices permet à une entreprise de conserver sa flexibilité financière. La fiscalité est un domaine complexe à parcourir et confond souvent même les analystes financiers les plus qualifiés. , nets de remboursements: utilisation des espèces pour payer les impôts sur le revenu

Immobilisations corporelles acquises en vertu de contrats de location-acquisition: la valeur des immobilisations corporelles acquises en vertu de nouveaux contrats de location-acquisition au cours de l'exercice.

Immobilisations corporelles acquises dans le cadre de contrats de location sur mesure: la valeur des immobilisations corporelles acquises en vertu de nouveaux contrats de location sur mesure au cours de l'exercice.

# 2 Exemples d'états financiers - Compte de résultat

L'état suivant dans nos exemples d'états financiers est le compte de résultat. Le compte de résultat est le premier endroit où un analyste doit se pencher s'il souhaite évaluer la rentabilité d'une entreprise Ratios de rentabilité Les ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (profit) par rapport à les revenus, l'actif du bilan, les coûts d'exploitation et les capitaux propres pendant une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour produire des bénéfices.

Vous souhaitez en savoir plus sur l'analyse financière et l'évaluation de la rentabilité d'une entreprise? Programme de certification de l'analyste en modélisation financière et évaluation (FMVA) ® Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari vous apprendront tout ce que vous devez savoir pour devenir un analyste financier de classe mondiale!

Le compte de résultat donne un aperçu de la performance financière d'une entreprise au cours d'une certaine période, généralement un trimestre ou une année fiscale. Cette période est généralement indiquée en haut de l'instruction, comme on peut le voir ci-dessus. Le compte de résultat contient des informations sur les ventes Chiffre d'affaires Le chiffre d'affaires est la valeur de toutes les ventes de biens et services comptabilisées par une entreprise au cours d'une période. Les revenus (également appelés ventes ou revenus) constituent le début de l'état des résultats d'une entreprise et sont souvent considérés comme le «Top Line» d'une entreprise. , coûts des ventes Coût des marchandises vendues (COGS) Le coût des marchandises vendues (COGS) mesure le «coût direct» engagé dans la production de tout bien ou service. Il comprend le coût des matériaux, le coût de la main-d'œuvre directe et les frais généraux directs de l'usine et est directement proportionnel aux revenus. À mesure que les revenus augmentent,plus de ressources sont nécessaires pour produire les biens ou les services. COGS est souvent, les dépenses d'exploitation et autres dépenses.

Voici des explications sur les éléments de campagne répertoriés dans le compte de résultat d'Amazon:

Résultat opérationnel (EBIT):

Ventes nettes de produits: revenus provenant des ventes de produits d'Amazon, comme les ventes au détail d'Amazon et les produits propriétaires (par exemple, Amazon Echo)

Ventes nettes de services: revenus générés par la vente des services d'Amazon. Cela comprend le produit d'Amazon Web Services (AWS), les services d'abonnement, etc.

Coût des ventes: coûts directement associés à la vente des produits et services Amazon. Par exemple, le coût des matières premières utilisées pour fabriquer les produits Amazon est un coût des ventes.

Exécution: dépenses liées au processus d'exécution d'Amazon. Le processus de traitement d'Amazon comprend le stockage, le prélèvement, l'emballage, l'expédition et la gestion du service client des produits.

Marketing 5 P du Marketing Les 5 P du Marketing - Produit, Prix, Promotion, Place et Personnes - sont des éléments marketing clés utilisés pour positionner une entreprise de manière stratégique. Les 5 P de: les dépenses relatives à la publicité et au marketing pour Amazon et ses produits et services. Les frais de marketing sont souvent regroupés avec les frais de vente, généraux et administratifs (SG&A), mais Amazon a choisi de les répartir comme son propre élément de campagne.

Technologie et contenu: coûts liés à l'exploitation du segment AWS d'Amazon.

Les frais généraux et administratifs SG&A SG&A comprennent toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Cela comprend les dépenses telles que le loyer, la publicité, le marketing, la comptabilité, les litiges, les voyages, les repas, les salaires de la direction, les primes, etc. À l'occasion, il peut également inclure des frais d'amortissement: des dépenses d'exploitation qui ne sont pas directement liées à la production des produits ou services d'Amazon. Ces dépenses sont parfois appelées coûts non liés à la fabrication ou frais généraux. Il s'agit notamment du loyer, des assurances, des salaires des cadres, des services publics et d'autres dépenses similaires.

Autres charges opérationnelles, nettes: charges liées principalement à l'amortissement des immobilisations incorporelles d'Amazon.

Bénéfice d'exploitation Bénéfice d'exploitation Le bénéfice d'exploitation, également appelé bénéfice d'exploitation ou Bénéfice avant intérêts et impôts (EBIT), est le montant des revenus restant après déduction des coûts opérationnels directs et indirects. Les intérêts débiteurs, les intérêts créditeurs et les autres sources de revenus non opérationnels ne sont pas pris en compte dans le calcul du résultat opérationnel: le revenu restant après déduction de toutes les charges opérationnelles (dépenses directement liées à l'exploitation de l'entreprise). Également appelé EBIT EBIT Guide EBIT signifie Bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant le résultat net. L'EBIT est également parfois appelé bénéfice d'exploitation et s'appelle ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. .

Revenu net:

Le revenu d'intérêts:revenus générés par Amazon en investissant des liquidités excédentaires. Amazon investit généralement les liquidités excédentaires dans des obligations de bonne qualité. Les notes des obligations sont des représentations de la solvabilité des obligations d'entreprises ou d'État. Les notations sont publiées par des agences de notation de crédit et fournissent des évaluations de la solidité financière et de la capacité d'un émetteur d'obligations à rembourser le principal et les intérêts de l'obligation conformément au contrat. , titres à revenu fixe à court et moyen terme Titres à revenu fixe Les titres à revenu fixe sont un type de titre de créance qui fournit des rendements sous la forme de paiements d'intérêts réguliers ou fixes et de remboursements du marché monétaire notés AAA Marché monétaire L'argent marché est un marché des changes organisé sur lequel les participants peuvent prêter et emprunter des titres de créance à court terme de haute qualité avec des échéances moyennes de fonds.

Intérêts débiteurs Intérêts débiteurs Les intérêts débiteurs proviennent d'une entreprise qui finance par emprunt ou par crédit-bail. Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan et calculer les intérêts en multipliant: les dépenses liées aux intérêts accumulés sur les obligations de location-financement et les dettes à long terme.

Autres produits (charges), nets: produits ou charges liés à la valorisation des devises et des bons de souscription d'actions.

Bénéfice avant impôts sur les bénéfices Bénéfice avant impôts (EBT) Le bénéfice avant impôts (EBT) est obtenu en déduisant toutes les charges d'exploitation et intérêts débiteurs pertinents du chiffre d'affaires. Le bénéfice avant impôts est utilisé pour analyser la rentabilité d'une entreprise sans l'impact de son régime fiscal. Cela rend les entreprises de différents États ou pays plus facilement comparables: le revenu d'Amazon après déduction des frais d'exploitation et d'intérêts.

Provision pour impôts sur les bénéfices: la dépense relative au montant de l'impôt sur le revenu qu'Amazon doit payer au cours de l'exercice fiscal Exercice (FY) Un exercice (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables formuler des rapports financiers annuels. Un exercice financier (FY) ne suit pas nécessairement l'année civile. Il peut s'agir d'une période du 1er octobre 2009 au 30 septembre 2010..

Méthode de la mise en équivalence Méthode de la mise en équivalence La méthode de la mise en équivalence est un type de comptabilité utilisé dans les investissements. Cette méthode est utilisée lorsque l'investisseur détient une influence notable sur l'entreprise détenue, mais pas un contrôle total sur celle-ci, comme dans la relation entre la société mère et la filiale. Cela diffère de la méthode de consolidation où l'investisseur exerce un contrôle total sur l'activité d'investissement, net d'impôt: pertes ou bénéfices proportionnels d'entreprises dans lesquelles Amazon détient une participation minoritaire Intérêt minoritaire L'intérêt minoritaire fait référence à une participation dans une entreprise inférieure à 50% le total des actions en termes de droits de vote. Essentiellement, les investisseurs minoritaires n'exercent pas de contrôle sur une entreprise par le biais de votes, ce qui leur laisse peu d'influence sur le processus global de prise de décision. .

Revenu net: le montant de revenu restant après qu'Amazon ait payé toutes ses dépenses.

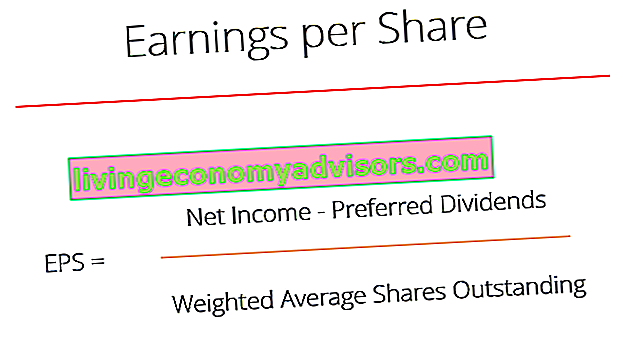

Bénéfice par action (BPA):

Bénéfice de base par action Bénéfice par action (BPA) Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de la société. Le BPA mesure le bénéfice de chaque action ordinaire: le bénéfice par action calculé en utilisant le nombre de base d'actions en circulation.

Résultat dilué par action: bénéfice par action calculé sur la base du nombre dilué d'actions en circulation.

Actions moyennes pondérées Actions moyennes pondérées en circulation Les actions moyennes pondérées en circulation se réfèrent au nombre d'actions d'une société calculé après ajustement des variations du capital social au cours d'une période de reporting. Le nombre moyen pondéré d'actions en circulation est utilisé dans le calcul de paramètres tels que le bénéfice par action (BPA) sur les états financiers d'une société utilisé dans le calcul du bénéfice par action: un nombre moyen pondéré d'actions pour tenir compte des nouvelles émissions d'actions tout au long de l'année. Le fonctionnement de ce calcul consiste à prendre le nombre moyen pondéré d'actions en circulation tout au long de l'année en fonction du montant de l'exercice couvert.

Par exemple, une entreprise a 100 actions en circulation au début de l'année. À la fin du premier trimestre, la société émet 50 actions supplémentaires, ce qui porte le nombre total d'actions en circulation à 150. Le calcul du nombre moyen pondéré d'actions ressemblerait à ceci:

100 * 0,25 + 150 * 0,75 = 131,25

De base: le nombre d'actions en circulation sur le marché à la date des états financiers.

Actions diluées diluées en circulation Les actions entièrement diluées en circulation correspondent au nombre total d'actions qu'une société détiendrait si tous les titres dilués étaient exercés et convertis en actions. : le nombre d'actions en circulation si tous les titres convertibles (par exemple, actions privilégiées convertibles, obligations convertibles Obligation convertible Une obligation convertible est un type de titre de créance qui confère à un investisseur un droit ou une obligation d'échanger l'obligation contre un nombre prédéterminé d'actions en la société émettrice à certains moments de la durée de vie d'une obligation. Une obligation convertible est un titre hybride) sont exercées.

# 3 Exemples d'états financiers - Bilan

Le dernier état que nous examinerons avec nos exemples d'états financiers est le bilan. Le bilan présente les actifs de la société Types d'actifs Les types d'actifs courants comprennent les actifs courants, non courants, physiques, incorporels, opérationnels et non opérationnels. Identifier correctement et, passifs Responsabilité Un passif est une obligation financière d'une entreprise qui entraîne des sacrifices futurs d'avantages économiques pour d'autres entités ou entreprises. Un passif peut être une alternative aux capitaux propres comme source de financement d'une entreprise. et les capitaux propres Capitaux propres Les capitaux propres (également appelés capitaux propres) est un compte du bilan de la société qui se compose du capital social et des bénéfices non répartis. Il représente également la valeur résiduelle des actifs moins les passifs.En réorganisant l'équation comptable originale, nous obtenons les capitaux propres = actifs - passifs à un moment précis.

Découvrez comment un analyste financier de classe mondiale utilise ces trois états financiers avec le programme de certification Financial Modeling & Valuation Analyst (FMVA) ® Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari!

Contrairement au compte de résultat et au tableau des flux de trésorerie, qui affichent des informations financières pour l'entreprise au cours d'une période fiscale, le bilan est un instantané des finances de l'entreprise à un moment précis. Cela peut être vu ci-dessus dans la ligne concernant la date. Par rapport à d'autres exemples d'états financiers, il indique «31 décembre 2017» par opposition à «Exercice clos le 31 décembre 2017». En affichant des instantanés de différentes périodes, le bilan montre les changements dans les comptes d'une entreprise.

Voici des explications pour les éléments de campagne répertoriés dans le bilan d'Amazon:

Les atouts:

Trésorerie et équivalents de trésorerie Équivalents de trésorerie La trésorerie et les équivalents de trésorerie sont les actifs les plus liquides du bilan. Les équivalents de trésorerie comprennent les titres du marché monétaire, les acceptations bancaires: liquidités ou actifs très liquides et engagements à court terme pouvant être rapidement convertis en liquidités.

Titres négociables: instruments financiers à court terme qui arrivent à échéance dans l'année.

Stocks Inventory Inventory est un compte d'actif courant figurant sur le bilan, composé de toutes les matières premières, des travaux en cours et des produits finis qu'une entreprise a accumulés. Il est souvent considéré comme le plus illiquide de tous les actifs courants - ainsi, il est exclu du numérateur dans le calcul du ratio rapide. : biens actuellement détenus en stock pour la vente, biens en cours de fabrication et matériaux destinés à être utilisés dans la production de biens ou de services.

Comptes débiteurs Comptes clients Les comptes clients (RA) représentent les ventes à crédit d'une entreprise, qui ne sont pas encore entièrement payées par ses clients, un actif actuel au bilan. Les entreprises permettent à leurs clients de payer dans un délai raisonnable et prolongé, à condition que les conditions soient convenues. , net et autres: ventes à crédit d'une entreprise qui n'ont pas encore été entièrement payées par les clients.

Goodwill Goodwill En comptabilité, le goodwill est une immobilisation incorporelle. Le concept de goodwill entre en jeu lorsqu'une entreprise qui cherche à acquérir une autre entreprise est prête à payer un prix nettement supérieur à la juste valeur marchande de l'actif net de l'entreprise. Les éléments qui composent l'immobilisation incorporelle du goodwill: la différence entre le prix payé lors d'une acquisition d'une société et la juste valeur marchande de l'actif net de la société cible.

Autres actifs: actifs incorporels acquis par Amazon, nets d'amortissements. Cela comprend des éléments tels que la vidéo, le contenu musical et les actifs d'impôts différés à long terme.

Passifs:

Comptes fournisseurs Comptes fournisseurs Les comptes fournisseurs sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs devraient être remboursés dans un délai d'un an ou dans un cycle d'exploitation (selon la période la plus longue). Les AP sont considérés comme l'une des formes les plus liquides de passifs courants: les passifs à court terme encourus lorsqu'Amazon achète des marchandises à des fournisseurs à crédit.

Charges à payer Charges à payer Les charges à payer sont des charges qui sont comptabilisées même si la trésorerie n'a pas été payée. Ces dépenses sont généralement comparées aux revenus via le principe d'appariement des PCGR (principes comptables généralement reconnus). et autres: passifs principalement liés aux cartes-cadeaux non remboursées d'Amazon, aux contrats de location et aux obligations de mise hors service, à la dette actuelle, au contenu multimédia numérique acquis, etc.

Revenus non gagnés Revenus différés Les revenus différés sont générés lorsqu'une entreprise reçoit un paiement pour des biens et / ou des services qu'elle n'a pas encore gagnés. Dans la comptabilité d'exercice, les revenus ne sont reconnus que lorsqu'ils sont gagnés. Si un client paie un bien / des services à l'avance, l'entreprise n'enregistre aucun revenu dans son compte de résultat et enregistre à la place un:les revenus générés lorsque le paiement est reçu pour des biens ou des services qui n'ont pas encore été livrés ou exécutés. Les revenus non gagnés résultent des principes de comptabilisation des revenus Principe de comptabilisation des revenus Le principe de reconnaissance des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et reconnus comme un élément dans les états financiers d'une entreprise. Théoriquement, il existe plusieurs moments dans le temps où les revenus pourraient être reconnus par les entreprises. décrit par les US GAAP et les IFRS.

Dette à long terme: le montant de la dette en cours détenue par une entreprise et qui a une échéance de 12 mois ou plus.

Autres passifs à long terme: les autres passifs à long terme d' Amazon, qui comprennent les obligations à long terme en capital et en location-financement, les passifs de construction, les éventualités fiscales, les passifs d'impôts différés à long terme, etc. (Note 6 du rapport annuel 2017 d'Amazon).

Capitaux propres:

Actions privilégiées Actions privilégiées Les actions privilégiées (actions privilégiées, actions privilégiées) sont la classe de propriété d'actions d'une société qui a un droit de priorité sur les actifs de la société par rapport aux actions ordinaires. Les actions sont plus seniors que les actions ordinaires, mais sont moins importantes que les dettes, telles que les obligations. :actions émises par une société qui représente la propriété de la société. Les actionnaires privilégiés ont un droit de priorité sur les actifs et les bénéfices de la société par rapport aux actionnaires ordinaires. Les actionnaires privilégiés sont prioritaires en ce qui concerne les dividendes. Dividende Un dividende est une part des bénéfices et des bénéfices non répartis qu'une société verse à ses actionnaires. Lorsqu'une entreprise génère un profit et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividende. mais n'ont aucun droit de vote dans la société.

Actions ordinaires Actions ordinaires Les actions ordinaires sont un type de titre qui représente la propriété d'actions dans une entreprise. Il existe d'autres termes - comme l'action ordinaire, l'action ordinaire ou l'action avec droit de vote - qui sont équivalents aux actions ordinaires. : action émise par une société qui représente la propriété de la société. Les actionnaires ordinaires peuvent participer aux décisions de l'entreprise par le vote.

Actions propres Actions propres Les actions propres, ou actions réacquises, sont une partie des actions émises antérieurement en circulation qu'une société a rachetées ou rachetées aux actionnaires. Ces actions rachetées sont ensuite détenues par la société pour sa propre disposition. Ils peuvent rester en possession de la société ou l'entreprise peut retirer les actions, au coût:également connu sous le nom d'actions réacquises, les actions propres représentent les actions en circulation qui ont été rachetées Rachat d'actions Un rachat d'actions fait référence au moment où la direction d'une société ouverte décide de racheter des actions de la société qui étaient auparavant vendues au public. Une entreprise peut décider de racheter ses actions pour envoyer un signal de marché indiquant que le cours de son action est susceptible d'augmenter, pour gonfler les mesures financières libellées par le nombre d'actions en circulation (par exemple, le bénéfice par action ou le BPA), ou simplement parce qu'elle veut augmenter son propre participation dans l'entreprise. de l'actionnaire par la société.

Capital versé supplémentaire Capital supplémentaire versé en capital Le capital versé supplémentaire (APIC) correspond à la valeur du capital social au-dessus de sa valeur nominale déclarée et figure dans les capitaux propres du bilan. :la valeur du capital social Capital social Le capital social (capital des actionnaires, capitaux propres, capital d'apport ou capital versé) est le montant investi par les actionnaires d'une société pour être utilisé dans l'entreprise. Lorsqu'une société est créée, si son seul actif est la trésorerie investie par les actionnaires, alors le bilan est équilibré par un capital social supérieur à sa valeur nominale déclarée Valeur nominale La valeur nominale est la valeur nominale ou nominale d'une obligation, ou d'une action, ou coupon comme indiqué sur une obligation ou un certificat d'actions. Il s'agit d'une valeur statique déterminée au moment de l'émission et, contrairement à la valeur marchande, elle ne fluctue pas régulièrement. dans la ligne ci-dessus pour les actions ordinaires (0,01 USD dans le cas d'Amazon). Dans le cas d'Amazon, la valeur de son capital social émis est de 17 186 millions de dollars de plus que la valeur nominale de ses actions ordinaires, qui vaut 5 millions de dollars.

Cumul des autres éléments du résultat global: comptes des écarts de conversion de devises et des gains et pertes non réalisés sur les titres disponibles à la vente / négociables.

Bénéfices non répartis Bénéfices non répartis La formule des bénéfices non répartis représente tout le bénéfice net accumulé déduit de tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie des capitaux propres du bilan et représentent la partie des bénéfices de l'entreprise qui n'est pas distribuée sous forme de dividendes aux actionnaires, mais qui est plutôt réservée au réinvestissement: la partie des bénéfices d'une société qui est détenue pour être réinvestie dans l'entreprise, comme opposé à être distribué sous forme de dividendes aux actionnaires.

Conclusion

Comme vous pouvez le voir avec ces exemples d'états financiers, les états financiers sont complexes et étroitement liés. Il existe de nombreux comptes dans les états financiers qui peuvent être utilisés pour représenter des montants concernant différentes activités commerciales. Bon nombre de ces comptes sont généralement appelés comptes de type «autres», tels que «Autres dépenses d'exploitation, nettes». Dans nos exemples d'états financiers, nous avons examiné le fonctionnement de ces comptes pour Amazon.

Ressources supplémentaires

Maintenant que vous maîtrisez mieux ces exemples d'états financiers, complétez vos compétences avec certaines de nos autres ressources. Le Corporate Finance Institute dispose de ressources qui vous aideront à élargir vos connaissances et à faire progresser votre carrière! Consultez les liens ci-dessous:

- Programme de certification Financial Modeling & Valuation Analyst (FMVA) ® Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari

- Fondamentaux de l'analyse financière

- Trois états financiers Résumé Trois états financiers Les trois états financiers sont le compte de résultat, le bilan et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Livre numérique gratuit sur la comptabilité des finances Livre sur la comptabilité Le livre sur les principes de la comptabilité de Finance est gratuit et peut être téléchargé par tous au format PDF. Découvrez la comptabilité, les principes comptables, les états financiers, avec 66 pages de leçons et de tutoriels. Des conventions générales d'enregistrement des transactions au cycle comptable complet et enfin aux comptes importants, le livre