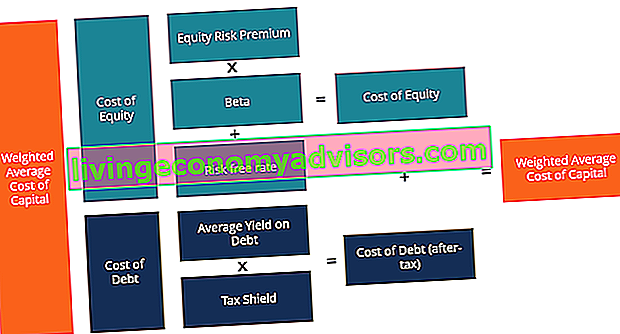

Le coût moyen pondéré du capital (WACC) d'une entreprise représente son coût combiné du capital. Le coût du capital est le taux de rendement minimum qu'une entreprise doit gagner avant de générer de la valeur. Avant qu'une entreprise puisse réaliser un profit, elle doit au moins générer des revenus suffisants pour couvrir le coût de financement de son fonctionnement. dans toutes les sources, y compris les actions ordinaires, les actions privilégiées et la dette. Le coût de chaque type de capital est pondéré par son pourcentage du capital total et ils sont additionnés. Ce guide fournira une description détaillée de ce qu'est le WACC, pourquoi il est utilisé, comment le calculer et fournira plusieurs exemples.

WACC est utilisé dans la modélisation financière Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. en tant que taux d'actualisation pour calculer la valeur actuelle nette. L'analyse de la VAN est une forme d'évaluation intrinsèque et est largement utilisée dans les domaines de la finance et de la comptabilité pour déterminer la valeur d'une entreprise, la sécurité d'investissement, d'une entreprise.

Image: Cours de modélisation de l'évaluation d'entreprise en finance.

Qu'est-ce que la formule WACC?

Comme indiqué ci-dessous, la formule WACC est:

WACC = (E / V x Re) + ((D / V x Rd) x (1 - T))

Où:

E = valeur marchande des capitaux propres de l'entreprise (capitalisation boursière La capitalisation boursière (capitalisation boursière) est la valeur boursière la plus récente des actions en circulation d'une entreprise. La capitalisation boursière est égale au cours actuel de l'action multiplié par le nombre d'actions en circulation. L'investissement la communauté utilise souvent la valeur de capitalisation boursière pour classer les entreprises)

D = valeur marchande de la dette de l'entreprise

V = valeur totale du capital (capitaux propres plus dette)

E / V = pourcentage du capital qui est l'équité

D / V = pourcentage de capital qui est une dette

Re = coût des capitaux propres (taux de rendement requis Taux de rendement requis Le taux de rendement requis (hurdle rate) est le rendement minimum que l'investisseur s'attend à recevoir pour son investissement. Le taux de rendement requis est essentiellement la rémunération minimale acceptable pour le niveau de risque de l'investissement.)

Rd = coût de la dette (rendement à l'échéance sur la dette existante)

T = taux d'imposition

Une version étendue de la formule WACC est présentée ci-dessous, qui comprend le coût de l'action privilégiée (pour les entreprises qui en ont).

Le but du WACC est de déterminer le coût de chaque partie de la structure du capital de l'entreprise Structure du capital La structure du capital fait référence au montant de la dette et / ou des capitaux propres employés par une entreprise pour financer ses opérations et financer ses actifs. La structure du capital d'une entreprise en fonction de la proportion des capitaux propres, de la dette et des actions privilégiées dont elle dispose. Chaque composant a un coût pour l'entreprise. La société paie un taux d'intérêt fixe. Frais d'intérêt Les frais d'intérêt proviennent d'une entreprise qui finance par emprunt ou par crédit-bail. Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan et calculer les intérêts en multipliant le sur sa dette et un rendement fixe sur ses actions privilégiées.Même si une entreprise ne paie pas un taux de rendement fixe sur les capitaux propres ordinaires, elle verse souvent des dividendes. Dividende Un dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un profit et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividende. sous forme d'espèces aux actionnaires.

Le coût moyen pondéré du capital fait partie intégrante d'un modèle d'évaluation DCF. Guide gratuit de formation sur le modèle DCF Un modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision du flux de trésorerie disponible sans effet de levier d'une entreprise et, par conséquent, il s'agit d'un concept important à comprendre pour les professionnels de la finance, en particulier pour la banque d'investissement Banque d'investissement La banque d'investissement est la division d'une banque ou d'une institution financière au service des gouvernements, des entreprises. et les institutions en fournissant des services de conseil en souscription (levée de capitaux) et en fusions et acquisitions (M&A). Les banques d'investissement agissent en tant qu'intermédiaires et développement de l'entreprise.établir des partenariats stratégiques, s'engager dans des fusions et acquisitions (M&A) et / ou atteindre l'excellence organisationnelle. Corp Dev recherche également des opportunités qui tirent parti de la valeur de la plateforme commerciale de l'entreprise. les rôles. Cet article passera en revue chaque composant du calcul WACC.

WACC Partie 1 - Coût des capitaux propres

Le coût des capitaux propres est calculé à l'aide du modèle d'évaluation des actifs financiers (CAPM) Modèle d'évaluation des actifs financiers (CAPM) Le modèle d'évaluation des actifs financiers (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base du bêta de ce titre qui équivaut à des taux de rendement à la volatilité (risque vs récompense). Voici la formule du coût des capitaux propres:

Re = Rf + β × (Rm - Rf)

Où:

Rf = le taux sans risque (généralement le rendement des bons du Trésor américain à 10 ans)

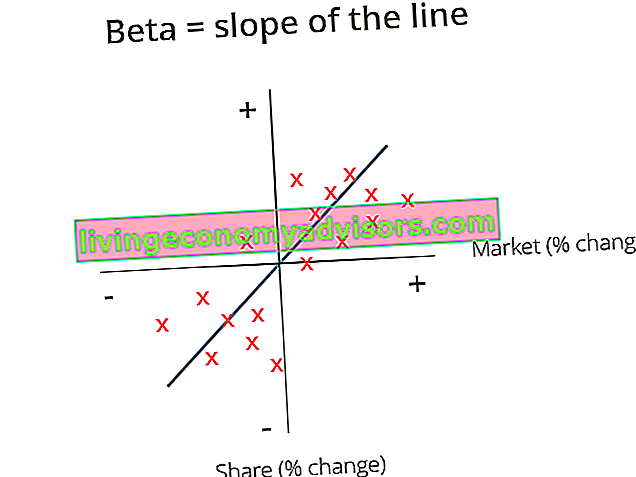

β = bêta actions (levier)

Rm = rendement annuel du marché

Le coût des capitaux propres Coût des capitaux propres Le coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement soit un coût implicite ou un coût d'opportunité du capital. C'est le taux de rendement dont les actionnaires ont besoin, en théorie, afin de les compenser pour le risque d'investir dans l'action. Le bêta est une mesure de la volatilité des rendements d'une action par rapport à l'ensemble du marché (comme le S&P 500). Il peut être calculé en téléchargeant les données de rendement historiques de Bloomberg ou en utilisant les fonctions WACC et BETA Liste des fonctions Bloomberg Liste des fonctions Bloomberg les plus courantes et des raccourcis pour les actions, les titres à revenu fixe, les actualités, les données financières, les informations sur la société. En banque d'investissement, recherche actions,marchés de capitaux, vous devez apprendre à utiliser Bloomberg Terminal pour obtenir des informations financières, des cours de bourse, des transactions, etc. Liste des fonctions de Bloomberg.

Taux sans risque

Le taux sans risque Taux sans risque Le taux de rendement sans risque est le taux d'intérêt qu'un investisseur peut s'attendre à gagner sur un investissement sans risque. Dans la pratique, le taux sans risque est généralement considéré comme égal aux intérêts payés sur un bon du Trésor public à 3 mois, généralement l'investissement le plus sûr qu'un investisseur puisse faire. est le rendement qui peut être obtenu en investissant dans un titre sans risque, par exemple, des bons du Trésor américain. En règle générale, le rendement du bon du Trésor américain à 10 ans du Trésor américain à 10 ans Le billet du Trésor américain à 10 ans est une dette émise par le département du Trésor du gouvernement des États-Unis et a une échéance de 10 ans. Il paie tous les six mois des intérêts au détenteur à un taux d'intérêt fixe déterminé lors de l'émission initiale. est utilisé pour le taux sans risque.

Prime de risque actions (ERP)

Prime de risque sur actions Prime de risque sur actions La prime de risque sur actions est la différence entre les rendements des actions / actions individuelles et le taux de rendement sans risque. C'est la compensation de l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque. (ERP) est défini comme le rendement supplémentaire qui peut être obtenu par rapport au taux sans risque en investissant en bourse. Un moyen simple d'estimer l'ERP consiste à soustraire le rendement sans risque du rendement du marché. Cette information sera normalement suffisante pour la plupart des analyses financières de base. Cependant, en réalité, l'estimation de l'ERP peut être une tâche beaucoup plus détaillée. En règle générale, les banques prennent ERP d'une publication appelée Ibbotson's.

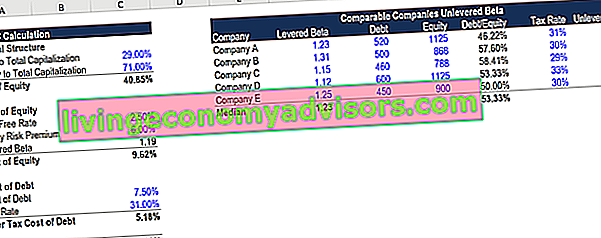

Bêta à effet de levier

Bêta Bêta Le bêta (β) d'un titre d'investissement (c'est-à-dire une action) est une mesure de la volatilité de ses rendements par rapport à l'ensemble du marché. Il est utilisé comme mesure du risque et fait partie intégrante du modèle de tarification des immobilisations (CAPM). Une entreprise avec un bêta plus élevé présente un risque plus élevé et des rendements attendus plus élevés. fait référence à la volatilité ou au caractère risqué d'une action par rapport à toutes les autres actions du marché. Il existe plusieurs façons d'estimer la version bêta d'une action. La première et la plus simple consiste à calculer le bêta historique de l'entreprise (en utilisant une analyse de régression.Il peut être utilisé pour évaluer la force de la relation entre les variables et pour modéliser la relation future entre elles. ) ou prenez simplement la version bêta de régression de l'entreprise auprès de Bloomberg. La deuxième approche, plus approfondie, consiste à effectuer une nouvelle estimation du bêta à l'aide de comparables de sociétés ouvertes. Analyse des sociétés comparables. Ce guide vous montre étape par étape comment créer une analyse d'entreprise comparable («Comps»), comprend un modèle gratuit et de nombreux exemples. Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour calculer la valeur d'une autre entreprise. Pour utiliser cette approche, le bêta d'entreprises comparables est tiré de Bloomberg et le bêta sans effet de levier pour chaque entreprise est calculé.) ou prenez simplement la version bêta de régression de l'entreprise auprès de Bloomberg. La deuxième approche, plus approfondie, consiste à effectuer une nouvelle estimation du bêta à l'aide de sociétés ouvertes comparables Analyse de sociétés comparables Comment effectuer une analyse de sociétés comparables. Ce guide vous montre étape par étape comment créer une analyse d'entreprise comparable («Comps»), comprend un modèle gratuit et de nombreux exemples. Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour calculer la valeur d'une autre entreprise. Pour utiliser cette approche, le bêta d'entreprises comparables est tiré de Bloomberg et le bêta sans effet de levier pour chaque entreprise est calculé.) ou prenez simplement la version bêta de régression de l'entreprise auprès de Bloomberg. La deuxième approche, plus approfondie, consiste à effectuer une nouvelle estimation du bêta à l'aide de comparables de sociétés ouvertes. Analyse des sociétés comparables. Ce guide vous montre étape par étape comment créer une analyse d'entreprise comparable («Comps»), comprend un modèle gratuit et de nombreux exemples. Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour calculer la valeur d'une autre entreprise. Pour utiliser cette approche, le bêta d'entreprises comparables est tiré de Bloomberg et le bêta sans effet de levier pour chaque entreprise est calculé.La deuxième approche, plus approfondie, consiste à effectuer une nouvelle estimation du bêta à l'aide de comparables de sociétés ouvertes. Analyse des sociétés comparables. Ce guide vous montre étape par étape comment créer une analyse d'entreprise comparable («Comps»), comprend un modèle gratuit et de nombreux exemples. Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour calculer la valeur d'une autre entreprise. Pour utiliser cette approche, le bêta d'entreprises comparables est tiré de Bloomberg et le bêta sans effet de levier pour chaque entreprise est calculé.La deuxième approche, plus approfondie, consiste à effectuer une nouvelle estimation du bêta à l'aide de sociétés ouvertes comparables Analyse de sociétés comparables Comment effectuer une analyse de sociétés comparables. Ce guide vous montre étape par étape comment créer une analyse d'entreprise comparable («Comps»), comprend un modèle gratuit et de nombreux exemples. Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour calculer la valeur d'une autre entreprise. Pour utiliser cette approche, le bêta d'entreprises comparables est tiré de Bloomberg et le bêta sans effet de levier pour chaque entreprise est calculé.Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour calculer la valeur d'une autre entreprise. Pour utiliser cette approche, le bêta d'entreprises comparables est tiré de Bloomberg et le bêta sans effet de levier pour chaque entreprise est calculé.Comps est une méthodologie d'évaluation relative qui examine les ratios d'entreprises publiques similaires et les utilise pour calculer la valeur d'une autre entreprise. Pour utiliser cette approche, le bêta d'entreprises comparables est tiré de Bloomberg et le bêta sans effet de levier pour chaque entreprise est calculé.

Unlevered Beta = Levered Beta / ((1 + (1 - Tax Rate) * (Dette / Equity))

Le bêta à effet de levier comprend à la fois le risque commercial et le risque lié à l'endettement. Cependant, étant donné que différentes entreprises ont des structures de capital différentes, le bêta sans endettement Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) est la volatilité des rendements d'une entreprise, sans tenir compte de son levier financier. Il ne prend en compte que ses atouts. Il compare le risque d'une entreprise non endettée au risque du marché. Il est calculé en prenant le bêta des capitaux propres et en le divisant par 1 plus la dette ajustée d'impôt en capitaux propres (bêta de l'actif) est calculée pour éliminer le risque supplémentaire de la dette afin de visualiser le risque commercial pur. La moyenne des bêtas non endettés est ensuite calculée et réévaluée en fonction de la structure du capital de la société qui est évaluée.

Bêta à effet de levier = Bêta sans effet de levier * ((1 + (1 - Taux d'imposition) * (Dette / Capitaux propres))

Dans la plupart des cas, la structure actuelle du capital de l'entreprise est utilisée lorsque le bêta est réendetté. Cependant, s'il existe des informations selon lesquelles la structure du capital de l'entreprise pourrait changer à l'avenir, alors le bêta serait réévalué en utilisant la structure de capital cible de l'entreprise.

Après avoir calculé le taux sans risque, la prime de risque sur actions et le bêta à effet de levier, le coût des actions = taux sans risque + prime de risque sur actions * bêta à effet de levier.

Image: Cours de modélisation de l'évaluation d'entreprise en finance.

WACC Partie 2 - Coût de la dette et des actions privilégiées

Détermination du coût de la dette Coût de la dette Le coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de valorisation. et l'action privilégiée est probablement la partie la plus simple du calcul du WACC. Le coût de la dette est le rendement à l'échéance de la dette de l'entreprise et, de même, le coût des actions privilégiées est le rendement des actions privilégiées de l'entreprise. Multipliez simplement le coût de la dette et le rendement des actions privilégiées par la proportion de la dette et des actions privilégiées dans la structure du capital d'une entreprise, respectivement.

Étant donné que les paiements d'intérêts sont déductibles d'impôt, le coût de la dette doit être multiplié par (1 - taux d'imposition), qui est appelée la valeur du bouclier fiscal Bouclier fiscal Un bouclier fiscal est une déduction admissible du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses courantes déductibles comprennent la dépréciation, l'amortissement, les paiements hypothécaires et les intérêts débiteurs. Cela n'est pas fait pour les actions privilégiées, car les dividendes privilégiés sont payés avec des bénéfices après impôts Bénéfice net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit obtenu par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. .

Prenez le rendement courant moyen pondéré à l'échéance de toutes les dettes en cours, puis multipliez-le par un moins le taux d'imposition et vous obtenez le coût de la dette après impôt à utiliser dans la formule WACC.

Apprenez les détails dans le cours de mathématiques pour la finance d'entreprise de Finance.

Calculatrice WACC

Vous trouverez ci-dessous une capture d'écran de la calculatrice WACC de Finance dans Excel Calculatrice WACC Cette calculatrice WACC vous aide à calculer le WACC en fonction de la structure du capital, du coût des capitaux propres, du coût de la dette et du taux d'imposition. Le coût moyen pondéré du capital (WACC) représente le coût combiné du capital d'une société pour toutes les sources, y compris les actions ordinaires, les actions privilégiées et la dette. Le coût de chaque type de capital est pesé que vous pouvez télécharger gratuitement dans le formulaire ci-dessous.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

À quoi sert le WACC?

Le coût moyen pondéré du capital sert de taux d'actualisation pour le calcul de la valeur actuelle nette (VAN) d'une entreprise. Il est également utilisé pour évaluer les opportunités d'investissement, car il est considéré comme représentant le coût d'opportunité de l'entreprise. Ainsi, il est utilisé comme un taux critique par les entreprises.

Une entreprise utilisera généralement son WACC comme un taux critique Définition du taux critique Un taux critique, également appelé taux de rendement minimum acceptable (MARR), est le taux de rendement minimum requis ou le taux cible que les investisseurs s'attendent à recevoir sur un investissement. Le taux est déterminé en évaluant le coût du capital, les risques encourus, les opportunités actuelles d'expansion commerciale, les taux de rendement pour des investissements similaires et d'autres facteurs d'évaluation des fusions et acquisitions (M&A Mergers Acquisitions M&A Process Ce guide vous guide à travers toutes les étapes de le processus de fusions et acquisitions. Découvrez comment les fusions, acquisitions et transactions sont réalisées. Dans ce guide, nous décrirons le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques ou financiers), l'importance des synergies et les transactions frais ),ainsi que pour la modélisation financière des investissements internes. Si une opportunité d'investissement a un taux de rendement interne inférieur (IRR Internal Rate of Return (TRI)) Le taux de rendement interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle. En d'autres termes, c'est le taux de rendement annuel composé attendu qui sera gagné sur un projet ou un investissement.) que son WACC, il devrait racheter ses propres actions ou verser un dividende au lieu d'investir dans le projet.il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement. ) que son WACC, il devrait racheter ses propres actions ou verser un dividende au lieu d'investir dans le projet.il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement. ) que son WACC, il devrait racheter ses propres actions ou verser un dividende au lieu d'investir dans le projet.

Coût moyen pondéré nominal et réel du capital

Données nominales nominales Dans les statistiques, les données nominales (également appelées échelle nominale) sont un type de données utilisées pour étiqueter des variables sans fournir de valeur quantitative des flux de trésorerie disponibles (qui incluent l'inflation Inflation L'inflation est un concept économique qui fait référence à des augmentations de niveau des prix des biens sur une période donnée. L'élévation du niveau des prix signifie que la monnaie d'une économie donnée perd du pouvoir d'achat (c'est-à-dire que moins peut être achetée avec la même somme d'argent).) doit être actualisée d'un montant nominal Le WACC et les flux de trésorerie disponibles réels (hors inflation) doivent être actualisés par un coût moyen pondéré réel du capital. Le nominal est le plus courant dans la pratique, mais il est important d'être conscient de la différence.

Cours de modélisation de l'évaluation d'entreprise en finance.

Explication vidéo du WACC

Vous trouverez ci-dessous une vidéo expliquant le coût moyen pondéré du capital et un exemple de la façon de le calculer. Regardez la vidéo pour comprendre rapidement comment cela fonctionne!

Possibilités de carrière

De nombreux professionnels et analystes en finance d'entreprise utilisent le coût moyen pondéré du capital dans leur travail quotidien. Certaines des principales carrières qui utilisent WACC dans leur analyse financière régulière comprennent:

- Banque d'investissement Parcours de carrière en banque d'investissement Guide de carrière en banque d'investissement - planifiez votre parcours professionnel à l'IB. Découvrez les salaires des banques d'investissement, comment se faire embaucher et quoi faire après une carrière à l'IB. La division des services bancaires d'investissement (IBD) aide les gouvernements, les entreprises et les institutions à lever des capitaux et à réaliser des fusions et acquisitions (M&A).

- Recherche sur les actions Analyste de la recherche sur les actions Un analyste de la recherche sur les actions fournit une couverture de recherche sur les sociétés ouvertes et distribue cette recherche aux clients. Nous couvrons le salaire des analystes, la description de poste, les points d'entrée dans l'industrie et les cheminements de carrière possibles.

- Développement d'entreprise Développement d'entreprise Cheminement de carrière Les emplois de développement d'entreprise comprennent l'exécution de fusions, d'acquisitions, de désinvestissements et de levée de capitaux en interne pour une société. Le développement de l'entreprise («corp dev») est responsable de l'exécution des fusions, acquisitions, désinvestissements et levées de capitaux en interne pour une société. Explorez le cheminement de carrière.

- Private Equity Private Equity Profil de carrière Les analystes et associés en private equity effectuent un travail similaire à celui de la banque d'investissement. Le travail comprend la modélisation financière, l'évaluation, les longues heures et les salaires élevés. Le private equity (PE) est une progression de carrière courante pour les banquiers d'investissement (IB). Les analystes de l'IB rêvent souvent de «passer» du côté des acheteurs,

Apprenez-en davantage sur le coût du capital auprès de Duff et Phelps.

À propos des finances

Merci d'avoir lu le guide Finance du WACC. Finance est le fournisseur officiel du programme de certification FMVA® Global Financial Modeling & Valuation Analyst (FMVA) ™. . Pour continuer à faire avancer votre carrière, les ressources financières supplémentaires ci-dessous vous seront utiles:

- Qu'est-ce que la modélisation financière? Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

- Présentez-moi un modèle DCF Présentez-moi un DCF La question, guidez-moi Une analyse DCF est courante dans les entretiens de banque d'investissement. Apprenez à répondre à la question avec le guide de réponses détaillé de Finance. Construisez une prévision sur 5 ans du flux de trésorerie disponible sans effet de levier, calculez une valeur terminale et actualisez tous ces flux de trésorerie à leur valeur actuelle à l'aide du WACC.

- Méthodes de valorisation Méthodes de valorisation Lors de la valorisation d'une entreprise comme une entreprise en exploitation, trois méthodes de valorisation principales sont utilisées: l'analyse DCF, les sociétés comparables et les transactions antérieures. Ces méthodes de valorisation sont utilisées dans la banque d'investissement, la recherche actions, le private equity, le développement d'entreprise, les fusions et acquisitions, les rachats par emprunt et la finance.

- Guides d'entrevue Interviews Ace votre prochaine interview! Consultez les guides d'entretien de Finance avec les questions les plus courantes et les meilleures réponses pour tout poste de travail en finance d'entreprise. Questions d'entrevue et réponses pour la finance, la comptabilité, la banque d'investissement, la recherche sur les actions, la banque commerciale, la FP&A, plus encore! Guides gratuits et pratique pour réussir votre entretien