Les bénéfices non répartis (RE) sont la partie des bénéfices d'une entreprise. Bénéfice net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit obtenu par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. qui ne sont pas distribués sous forme de dividendes aux actionnaires mais sont plutôt réservés pour un réinvestissement dans l'entreprise. Normalement, ces fonds sont utilisés pour le fonds de roulement. Le fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif courant (net de la trésorerie) et le passif courant (net de la dette) de son bilan. Il s'agit d'une mesure de la liquidité d'une entreprise et de sa capacité à honorer ses obligations à court terme et à financer les opérations de l'entreprise.La position idéale est d'acquérir des immobilisations corporelles (dépenses en immobilisations Dépenses en immobilisations Les dépenses en immobilisations font référence aux fonds qui sont utilisés par une entreprise pour l'achat, l'amélioration ou l'entretien d'actifs à long terme afin d'améliorer l'efficacité ou la capacité de l'entreprise. les actifs à terme sont généralement physiques et ont une durée de vie utile de plus d'une période comptable.) ou sont affectés au remboursement des dettes.

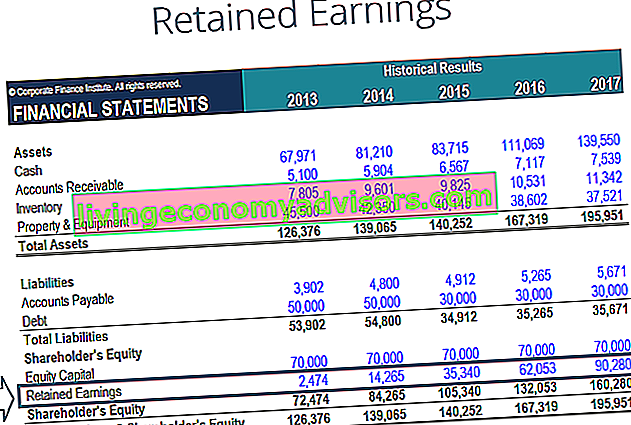

Les bénéfices non répartis sont présentés dans le bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = Passif + Capitaux propres dans la section capitaux propres à la fin de chaque exercice comptable. Pour calculer l'ER, le solde initial de l'ER est ajouté au revenu net ou à la perte nette, puis les paiements de dividendes sont soustraits. Un rapport de synthèse appelé état des bénéfices non répartis est également maintenu, décrivant les changements dans les RE pour une période donnée.

Le but des bénéfices non répartis

Les bénéfices non répartis constituent un lien utile entre le compte de résultat et le bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = Passif + Capitaux propres, tels qu'ils sont enregistrés en capitaux propres, qui relie les deux états. Le but de la conservation de ces revenus peut être varié et comprend l'achat de nouveaux équipements et machines, les dépenses en recherche et développement Recherche et développement (R&D) La recherche et développement (R&D) est un processus par lequel une entreprise obtient de nouvelles connaissances et les utilise pour améliorer les connaissances existantes. produits et en introduire de nouveaux dans ses opérations. R &D est une enquête systématique dans le but d'introduire des innovations dans les offres de produits actuelles de l'entreprise. , ou d'autres activités susceptibles de générer de la croissance pour l'entreprise. Ce réinvestissement dans l'entreprise vise à réaliser encore plus de bénéfices à l'avenir.

Si une entreprise ne croit pas pouvoir obtenir un retour sur investissement suffisant. Formule ROI (Retour sur investissement) Le retour sur investissement (ROI) est un ratio financier utilisé pour calculer le bénéfice qu'un investisseur recevra par rapport à son coût d'investissement. Il est le plus souvent mesuré comme le revenu net divisé par le coût en capital initial de l'investissement. Plus le ratio est élevé, plus la prestation gagnée est importante. à partir de ces bénéfices non répartis (c'est-à-dire gagner plus que leur coût du capital), ils distribueront souvent ces bénéfices aux actionnaires sous forme de dividendes ou de rachats d'actions Rachat d'actions Un rachat d'actions fait référence au moment où la direction d'une société publique décide de racheter des actions de la société qui étaient auparavant vendus au public. Une entreprise peut décider de racheter ses actions pour envoyer un signal de marché indiquant que le cours de son action est susceptible d'augmenter,pour gonfler les paramètres financiers libellés par le nombre d'actions en circulation (par exemple, le bénéfice par action ou BPA), ou simplement parce qu'il veut augmenter sa propre participation dans l'entreprise. .

Qu'est-ce que la formule des bénéfices non répartis?

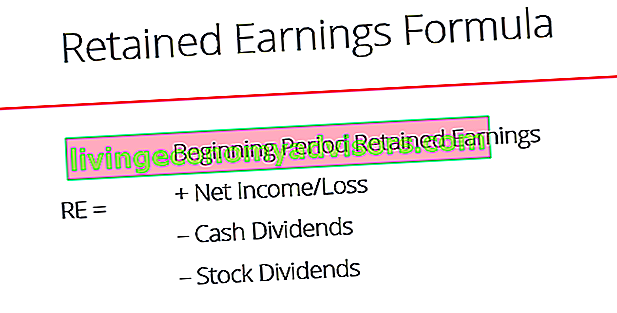

La formule RE est la suivante:

RE = Période de début RE + Revenu net / Perte - Dividendes en espèces - Dividendes en actions

Où RE = bénéfices non répartis

Début de la période des bénéfices non répartis

À la fin de chaque période comptable, les bénéfices non répartis sont inscrits au bilan comme le revenu cumulé de l'année précédente (y compris le revenu de l'année en cours), moins les dividendes versés aux actionnaires. Dans le cycle comptable suivant, YoY (Year over Year) YoY signifie Year over Year et est un type d'analyse financière utilisé pour comparer les données de séries chronologiques. Utile pour mesurer la croissance, détecter les tendances, le solde de clôture des RE de la période comptable précédente deviendra désormais le solde d'ouverture des bénéfices non répartis.

Le solde RE peut ne pas toujours être un nombre positif, car il peut refléter que la perte nette de la période en cours est supérieure à celle du solde d'ouverture RE. Par ailleurs, une distribution importante de dividendes qui excède le solde des bénéfices non répartis peut le rendre négatif.

Impact du revenu net sur les bénéfices non répartis

Tout changement ou mouvement avec le bénéfice net Résultat net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit obtenu par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. aura un impact direct sur le solde des ER. Des facteurs tels qu'une augmentation ou une diminution du bénéfice net et une perte nette ouvriront la voie à la rentabilité ou au déficit de l'entreprise. Le compte des bénéfices non répartis peut être négatif en raison de pertes nettes cumulatives importantes. Naturellement, les mêmes éléments qui affectent le résultat net affectent les ER.

Des exemples de ces éléments incluent les revenus des ventes Revenus des ventes Les revenus des ventes sont les revenus perçus par une entreprise à partir de ses ventes de biens ou de la prestation de services. En comptabilité, les termes «ventes» et «revenus» peuvent être, et sont souvent, utilisés de manière interchangeable pour signifier la même chose. Le revenu ne signifie pas nécessairement l'argent reçu. , coût des marchandises vendues, amortissement, dotation aux amortissements La dotation aux amortissements est utilisée pour réduire la valeur des installations, des immobilisations corporelles en fonction de leur utilisation et de leur usure, au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère. et autres dépenses d'exploitation.Eléments non monétaires tels que dépréciations ou dépréciations Dépréciation La dépréciation d'une immobilisation peut être décrite comme une baisse brutale de la juste valeur due à des dommages physiques, des modifications des lois existantes créant une diminution permanente, l'obsolescence de la technologie, etc. d'une dépréciation d'immobilisations corporelles, la société doit diminuer sa valeur comptable et sa rémunération à base d'actions Rémunération à base d'actions La rémunération à base d'actions (également appelée rémunération en actions ou rémunération en actions) est un moyen de rémunérer les salariés et les dirigeants d'une société par actions propriété de l'entreprise. Il est généralement utilisé pour motiver les employés au-delà de leur rémunération régulière en espèces et pour aligner leurs intérêts sur ceux de l'entreprise. affectent également le compte.En cas de dépréciation des immobilisations, l'entreprise doit diminuer sa valeur comptable et sa rémunération à base d'actions La rémunération à base d'actions (également appelée rémunération en actions ou rémunération en actions) est un moyen de rémunérer les employés et les dirigeants d'une entreprise. avec des parts de propriété dans l'entreprise. Il est généralement utilisé pour motiver les employés au-delà de leur rémunération régulière en espèces et pour aligner leurs intérêts sur ceux de l'entreprise. affectent également le compte.En cas de dépréciation de l'actif immobilisé, l'entreprise doit diminuer sa valeur comptable et sa rémunération à base d'actions avec des parts de propriété dans l'entreprise. Il est généralement utilisé pour motiver les employés au-delà de leur rémunération régulière en espèces et pour aligner leurs intérêts sur ceux de l'entreprise. affectent également le compte.Il est généralement utilisé pour motiver les employés au-delà de leur rémunération régulière en espèces et pour aligner leurs intérêts sur ceux de l'entreprise. affectent également le compte.Il est généralement utilisé pour motiver les employés au-delà de leur rémunération régulière en espèces et pour aligner leurs intérêts sur ceux de l'entreprise. affectent également le compte.

Image: Cours de modélisation financière en finance.

Impact des dividendes sur les bénéfices non répartis

La distribution de dividendes aux actionnaires peut se faire sous forme d'espèces ou d'actions Actions Qu'est-ce qu'une action? Un individu qui détient des actions dans une entreprise est appelé un actionnaire et a le droit de réclamer une partie des actifs résiduels et des revenus de l'entreprise (en cas de dissolution de l'entreprise). Les termes «actions», «actions» et «capitaux propres» sont utilisés de manière interchangeable. . Les deux formes peuvent réduire la valeur des ER pour l'entreprise. Les dividendes en espèces représentent une sortie de trésorerie et sont comptabilisés en réduction dans le compte de trésorerie. Ceux-ci réduisent la taille du bilan d'une entreprise Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres.Actif = Passif + Capitaux propres et valeur de l'actif car l'entreprise ne possède plus une partie de ses liquidités. Les dividendes en actions, cependant, ne nécessitent pas de sortie de trésorerie. Au lieu de cela, ils réallouent une partie de l'ER en actions ordinaires et en capital versé supplémentaire. feuille. comptes. Cette allocation n'a pas d'impact sur la taille globale du bilan de la société, mais elle diminue la valeur des actions par action.ils réallouent une partie de l'ER en actions ordinaires et en capital versé supplémentaire. comptes. Cette allocation n'a pas d'impact sur la taille globale du bilan de la société, mais elle diminue la valeur des actions par action.ils réallouent une partie de l'ER aux actions ordinaires et au capital versé supplémentaire. comptes. Cette allocation n'a pas d'impact sur la taille globale du bilan de la société, mais elle diminue la valeur des actions par action.

En savoir plus: comment prévoir le bilan d'une entreprise. Projection des postes du bilan La projection des postes du bilan implique l'analyse du fonds de roulement, des immobilisations corporelles, du capital de la dette et du résultat net. Ce guide explique comment calculer.

Bénéfices non répartis à la fin de la période

À la fin de la période, vous pouvez calculer votre solde final des bénéfices non répartis pour le bilan en prenant la période de début, en ajoutant tout revenu net ou perte nette et en soustrayant tous les dividendes.

Exemple de calcul

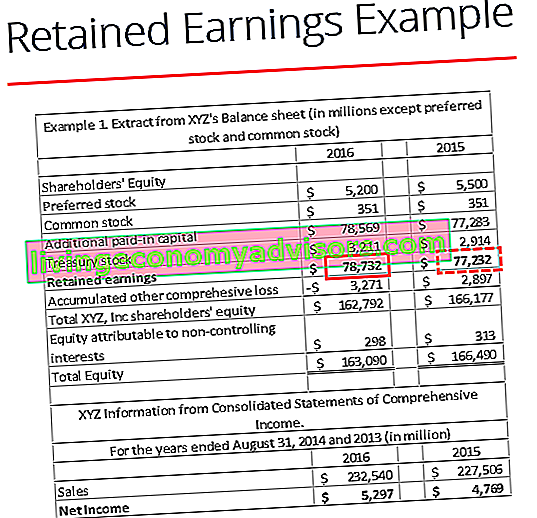

Dans cet exemple, le montant des dividendes versés par XYZ nous est inconnu, donc en utilisant les informations du bilan et du compte de résultat, nous pouvons le dériver en nous rappelant la formule Début RE - Fin RE + Bénéfice net (-perte) = Dividendes

Nous savons déjà:

Début RE: 77232 $

Fin RE: 78 732 $

Bénéfice net: 5297 $

Donc, 77232 $ - 78732 $ + 5297 $ = 3797 $

Dividendes payés = 3797 $

Nous pouvons confirmer que c'est correct en appliquant la formule de Début RE + Bénéfice net (perte) - dividendes = Fin RE

Nous avons alors 77232 $ + 5297 $ - 3797 $ = 78732 $, ce qui est en fait notre chiffre pour la fin des bénéfices non répartis

Explication vidéo des bénéfices non répartis

Vous trouverez ci-dessous une courte explication vidéo pour vous aider à comprendre l'importance des bénéfices non répartis d'un point de vue comptable.

Cette vidéo est tirée du cours sur les principes fondamentaux de l'analyse financière de Finance.

Applications en modélisation financière

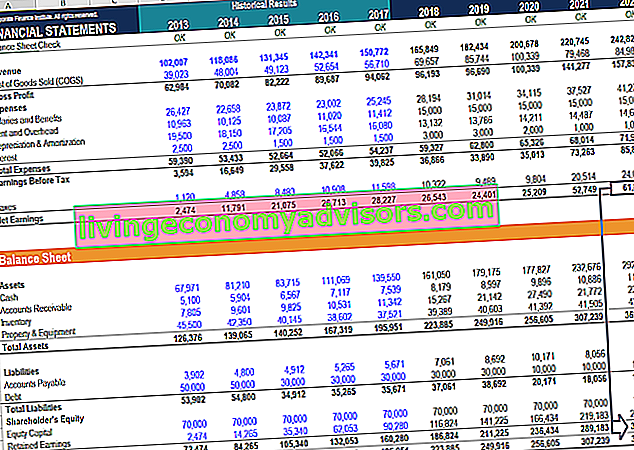

Dans la modélisation financière Qu'est-ce que la modélisation financière La modélisation financière est réalisée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. , il est nécessaire d'avoir un calendrier distinct pour la modélisation des bénéfices non répartis. Le calendrier utilise un calcul de type tire-bouchon, où le solde d'ouverture de la période en cours est égal au solde de clôture de la période précédente. Entre les soldes d'ouverture et de clôture, le résultat net de la période en cours est ajouté et les dividendes sont déduits. Enfin, le bilan de clôture du calendrier est lié au bilan.Cela aide à compléter le processus de liaison des 3 états financiers dans Excel Comment les 3 états financiers sont liés Comment les 3 états financiers sont-ils liés entre eux? Nous expliquons comment relier les 3 états financiers entre eux pour la modélisation financière et la valorisation dans Excel. Connexions du bénéfice net et des bénéfices non répartis, des immobilisations corporelles, des amortissements, des dépenses en capital, du fonds de roulement, des activités de financement et du solde de trésorerie.

Pour en savoir plus, consultez nos cours de modélisation financière par vidéo.

Plus d'apprentissage et de ressources

Ce guide des bénéfices non répartis a décrit les choses les plus importantes que vous devez savoir: ce que c'est, comment vous le calculez et son importance dans l'analyse financière. À partir de là, nous vous recommandons de continuer à développer vos connaissances et votre compréhension de plus de sujets de finance d'entreprise tels que:

- Les 3 états financiers Trois états financiers Les trois états financiers sont le compte de résultat, le bilan et le tableau des flux de trésorerie. Ces trois déclarations fondamentales sont

- Comment créer un modèle de déclaration à 3 déclarations Modèle de déclaration à 3 Un modèle de déclaration à 3 relie le compte de résultat, le bilan et le tableau des flux de trésorerie en un modèle financier connecté dynamiquement. Exemples, guide

- Modèle de compte de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le bénéfice ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité.

- Guide de modélisation financière Guide gratuit de modélisation financière Ce guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, les moteurs, les prévisions, la liaison des trois états, l'analyse DCF, etc.

- Comment être un bon analyste financier Le guide Analyst Trifecta® Le guide ultime pour devenir un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta®, comprend l'analyse, la présentation et les compétences générales