Un compte de résultat (P&L), ou compte de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. ou état des résultats, est un rapport financier. États financiers vérifiés Les sociétés publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de l'audit indépendant est de fournir l'assurance que la direction a présenté des états financiers exempts d'erreurs significatives.Les états financiers audités aident les décideurs à fournir un résumé des revenus, dépenses et profits / pertes d'une entreprise sur une période donnée. L'état P&L montre la capacité d'une entreprise à générer des ventes, gérer les dépenses et créer des bénéfices. Il est préparé sur la base de principes comptables qui incluent la reconnaissance des revenus, l'appariement et les charges à payer, ce qui le différencie du tableau des flux de trésorerie État des flux de trésorerie L'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois les états financiers clés qui présentent les liquidités générées et dépensées au cours d'une période donnée (par exemple, un mois, un trimestre ou une année). L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan.et les profits / pertes sur une période de temps donnée. L'état P&L montre la capacité d'une entreprise à générer des ventes, à gérer les dépenses et à créer des bénéfices. Il est préparé sur la base de principes comptables qui incluent la reconnaissance des revenus, l'appariement et les charges à payer, ce qui le différencie du tableau des flux de trésorerie État des flux de trésorerie L'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois les états financiers clés qui présentent les liquidités générées et dépensées au cours d'une période donnée (par exemple, un mois, un trimestre ou une année). L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan.et les profits / pertes sur une période de temps donnée. L'état P&L montre la capacité d'une entreprise à générer des ventes, gérer les dépenses et créer des bénéfices. Il est préparé sur la base de principes comptables qui incluent la reconnaissance des revenus, l'appariement et les régularisations, ce qui le différencie du tableau des flux de trésorerie État des flux de trésorerie les états financiers clés qui présentent les liquidités générées et dépensées au cours d'une période donnée (par exemple, un mois, un trimestre ou une année). L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan.et les charges à payer, ce qui le différencie du tableau des flux de trésorerie. de temps (par exemple, un mois, un trimestre ou une année). L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan.et les charges à payer, ce qui le différencie du tableau des flux de trésorerie État des flux de trésorerie L'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois états financiers clés qui présentent les liquidités générées et dépensées au cours d'une période donnée de temps (par exemple, un mois, un trimestre ou une année). L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan.

Image: Principes fondamentaux de l'analyse financière des finances.

Structure du compte de résultat

L'état des profits et des pertes d'une entreprise est présenté sur une période donnée, généralement un mois, un trimestre ou un exercice Exercice financier (FY) Un exercice (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour rédiger des rapports financiers annuels. Un exercice financier (FY) ne suit pas nécessairement l'année civile. Il peut s'agir d'une période du 1er octobre 2009 au 30 septembre 2010..

Les principales catégories qui peuvent être trouvées sur le P&L comprennent:

- Chiffre d'affaires Chiffre d'affaires Chiffre d'affaires Le chiffre d'affaires est le revenu que reçoit une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes «ventes» et «revenus» peuvent être, et sont souvent, utilisés de manière interchangeable pour signifier la même chose. Le revenu ne signifie pas nécessairement l'argent reçu. (ou Ventes)

- Coût des marchandises vendues Coût des marchandises vendues (COGS) Le coût des marchandises vendues (COGS) mesure le «coût direct» engagé dans la production de tout bien ou service. Il comprend le coût des matériaux, le coût de la main-d'œuvre directe et les frais généraux directs de l'usine et est directement proportionnel aux revenus. À mesure que les revenus augmentent, plus de ressources sont nécessaires pour produire les biens ou les services. COGS est souvent (ou coût des ventes)

- Ventes, générales et administratives (SG&A SG&A SG&A inclut toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Cela comprend les dépenses telles que le loyer, la publicité, le marketing, la comptabilité, les litiges, les déplacements, les repas, les salaires de la direction, les primes, etc. . À l'occasion, il peut également inclure une charge d'amortissement) Dépenses

- Marketing et publicité

- La technologie

- Intérêts débiteurs Intérêts débiteurs Les intérêts débiteurs proviennent d'une entreprise qui finance par emprunt ou crédit-bail. Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan et calculer les intérêts en multipliant les

- Impôts Comptabilisation des impôts sur le revenu L'impôt sur le revenu et sa comptabilité constituent un domaine clé de la finance d'entreprise. Avoir une compréhension conceptuelle de la comptabilisation des impôts sur les bénéfices permet à une entreprise de conserver sa flexibilité financière. La fiscalité est un domaine complexe à parcourir et confond souvent même les analystes financiers les plus qualifiés.

- Bénéfice net Bénéfice net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit établi par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie.

Exemple de compte de résultat (P&L)

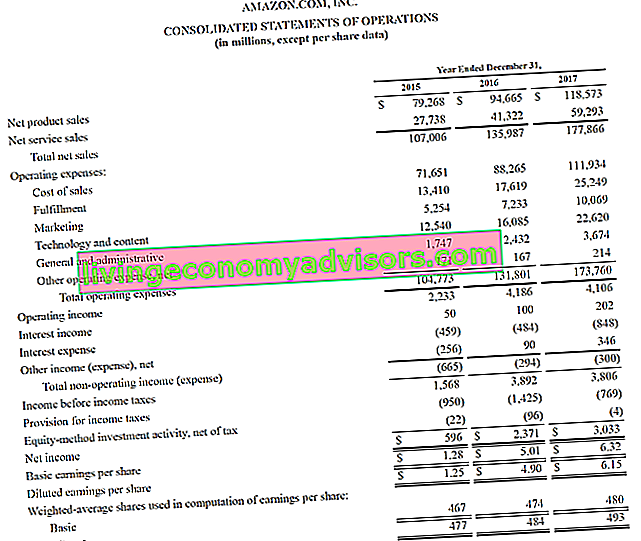

Vous trouverez ci-dessous un exemple de l'état des résultats d'Amazon 2015-2017, qu'ils appellent l'état des résultats consolidé. Pour apprendre à analyser ces états financiers, consultez le cours avancé de modélisation financière de Finance sur Amazon.

Source: amazon.com

Source: amazon.com

Image: Cours d'analyse financière d'Amazon Finance.

En regardant l'exemple ci-dessus, nous voyons qu'Amazon a enregistré un bénéfice de 596 millions de dollars en 2015, un bénéfice de 2,4 milliards de dollars en 2016 et un bénéfice de 3,0 milliards de dollars en 2017.

Amazon répartit son chiffre d'affaires total en ventes de produits et en ventes de services. Ses dépenses d'exploitation se composent du coût des ventes, de l'exécution, du marketing, de la technologie, des frais généraux et administratifs. Les frais généraux et administratifs comprennent toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Cela comprend les dépenses telles que le loyer, la publicité, le marketing, la comptabilité, les litiges, les voyages, les repas, les salaires de la direction, les primes, etc. À l'occasion, il peut également inclure des frais d'amortissement et autres. À ce stade, il fournit un sous-total sur l'état du bénéfice d'exploitation, également communément appelé bénéfice avant intérêts et impôts (EBIT) EBIT Guide EBIT signifie Earnings Before Interest and Taxes et est l'un des derniers sous-totaux du compte de résultat avant revenu net. L'EBIT est également parfois appelé résultat d'exploitation et s'appelle ainsi parce qu'ils trouvé en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. .

En dessous de cela, les frais d'intérêts et les impôts sont déduits pour finalement arriver au résultat net de la période. Pour en savoir plus, lisez le rapport annuel d'Amazon.

Téléchargez le modèle gratuit

Entrez votre nom et votre email dans le formulaire ci-dessous et téléchargez le modèle Excel gratuit maintenant (voir l'image ci-dessous)!

Comptes de revenus vs comptes de dépenses

Il existe deux catégories principales de comptes que les comptables peuvent utiliser lors de la préparation d'un état des résultats.

Le tableau ci-dessous résume ces deux comptes: recettes et dépenses.

| le revenu | Dépense |

|---|---|

| Revenu | Coût des marchandises vendues |

| Ventes | Marketing et publicité |

| Le revenu d'intérêts | Vente, général et administratif |

| Gains | Salaires, avantages sociaux et salaires |

| Frais facturés | Frais d'intérêt |

| Commissions gagnées | Assurance |

| Revenus locatifs | Télécommunication |

| Honoraires professionnels | |

| Les impôts |

Impact des principes comptables sur le compte de résultat

Cela peut ne pas sembler évident en regardant un compte de profits et pertes, mais le chiffre final en bas (c'est-à-dire le profit total ou la perte totale) peut être très différent du montant réel de trésorerie qui est gagné ou perdu.

Les principaux facteurs qui créent une différence entre le profit et la génération de trésorerie sont:

- Principe de comptabilisation des revenus Principe de comptabilisation des revenus Le principe de reconnaissance des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et reconnus comme un élément des états financiers d'une entreprise. Théoriquement, il existe plusieurs moments dans le temps où les revenus pourraient être reconnus par les entreprises. - les revenus sont souvent comptabilisés avant l'encaissement de la trésorerie (ce qui crée des comptes débiteurs. Comptes clients Les comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui ne sont pas encore entièrement payées par ses clients, un actif actuel du bilan. Les entreprises autorisent leur les clients doivent payer dans un délai raisonnable et prolongé, à condition que les conditions soient convenues au bilan)

- Principe d'appariement Principe d'appariement Le principe d'appariement est un concept comptable qui impose aux entreprises de déclarer leurs dépenses en même temps que les revenus auxquels elles sont liées. Les revenus et les dépenses sont appariés dans l'état des résultats pour une période donnée (par exemple, une année, un trimestre ou un mois). Exemple du principe d'appariement - les dépenses sont appariées aux revenus au cours de la ou des périodes où ces revenus sont gagnés

- Principe de régularisation Principe de régularisation Le principe de régularisation est un concept comptable qui exige que les transactions soient enregistrées dans la période au cours de laquelle elles se produisent, quelle que soit la période au cours de laquelle les flux de trésorerie réels de la transaction sont reçus. L'idée derrière le principe de la comptabilité d'exercice est que les événements financiers impliquent des revenus correspondants - les revenus et les dépenses doivent être enregistrés au cours des périodes où ils se produisent, et non au moment de la réception de la trésorerie, ce qui peut rendre les revenus et les dépenses sensiblement différents des flux de trésorerie.

Au-delà du compte de résultat

Les analystes doivent aller au-delà du compte de résultat pour avoir une image complète de la santé financière d'une entreprise. Pour bien évaluer une entreprise, il est essentiel d'examiner également le bilan et le tableau des flux de trésorerie.

# 1 Analyse du bilan

Le bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + équité montre l'actif, le passif et les capitaux propres d'une entreprise à un moment donné. Cet instantané de la situation financière de l'entreprise est important pour évaluer:

- La base d'actifs de l'entreprise - capacité à générer des revenus futurs

- Passifs - obligations futures que l'entreprise doit respecter

- Fonds de roulement Fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif courant (net de la trésorerie) et le passif courant (net de la dette) d'une entreprise dans son bilan. Il s'agit d'une mesure de la liquidité d'une entreprise et de sa capacité à honorer ses obligations à court terme et à financer les opérations de l'entreprise. La position idéale est de - la position de liquidité à court terme de l'entreprise

- Structure du capital Structure du capital La structure du capital fait référence au montant de la dette et / ou des capitaux propres employés par une entreprise pour financer ses opérations et financer ses actifs. Structure du capital d'une entreprise - comment une entreprise est financée entre dette et capitaux propres

# 2 Analyse de l'état des flux de trésorerie

L'état des flux de trésorerie L'état des flux de trésorerie L'état des flux de trésorerie (également appelé état des flux de trésorerie) est l'un des trois états financiers clés qui présentent les liquidités générées et dépensées pendant une période donnée (par exemple, un mois). , trimestre ou année). L'état des flux de trésorerie agit comme un pont entre le compte de résultat et le bilan montre combien de trésorerie une entreprise a généré et consommé sur une période de temps. Il se compose de trois parties: la trésorerie provenant des opérations, la trésorerie utilisée pour investir et la trésorerie provenant du financement. Cette déclaration est importante pour évaluer:

- Capacité de l'entreprise à générer des flux de trésorerie liés à l'exploitation Flux de trésorerie liés aux opérations Le flux de trésorerie lié aux opérations est la section du tableau des flux de trésorerie d'une société qui représente le montant de trésorerie qu'une société génère (ou consomme) dans l'exercice de ses activités opérationnelles sur une période donnée. Les activités d'exploitation comprennent la production de revenus, le paiement des dépenses et le financement du fonds de roulement.

- Free Cash Flow Free Cash Flow (FCF) Le Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui intéresse le plus les investisseurs: les liquidités disponibles sont distribuées de manière discrétionnaire.

- Combien d'argent est levé (dette et / ou capitaux propres)

- La variation nette de la trésorerie sur la période

- Le solde de trésorerie de début et de fin de période

Comment analyser un compte de résultat (P&L)

L'un des principaux emplois d'un analyste financier professionnel Certification FMVA® Rejoindre plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari est d'analyser le P&L d'une entreprise afin de faire des recommandations sur la solidité financière de l'entreprise, attractivité d’y investir ou d’acquérir l’ensemble de l’entreprise.

Voici des exemples d'analyse des états de compte de résultat:

- Comparaison d'une année à l'autre d'une année à l'autre (d'une année à l'autre) YoY signifie Year over Year et est un type d'analyse financière utilisé pour comparer les données de séries chronologiques. Utile pour mesurer la croissance, détecter les chiffres des tendances (analyse horizontale) ainsi que l'analyse comparative de l'industrie

- En regardant les marges: marge bénéficiaire brute, marge d'EBITDA Marge d'EBITDA Marge d'EBITDA = EBITDA / Chiffre d'affaires. Il s'agit d'un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, intérêts, dépréciation et amortissement. Ce guide contient des exemples et un modèle téléchargeable, la marge opérationnelle, la marge bénéficiaire nette

- Analyse des tendances: les mesures s'améliorent-elles ou se détériorent-elles

- Taux de rendement: le rendement des capitaux propres (ROE Return on Equity (ROE) Return on Equity (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel (revenu net) d'une entreprise divisé par la valeur de ses capitaux propres totaux (c.-à-d. 12%). Le ROE combine le compte de résultat et le bilan lorsque le résultat net ou le bénéfice est comparé aux capitaux propres.), Le rendement des actifs (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) est type de mesure de retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport au total de ses actifs. Ce ratio indique les performances d'une entreprise en comparant le bénéfice (revenu net) qu'elle génère au capital qu'elle investit dans les actifs .)

- Métriques d'évaluation: EV / EBITDA EV / EBITDA EV / EBITDA est utilisé dans l'évaluation pour comparer la valeur d'entreprises similaires en évaluant leur valeur d'entreprise (EV) au multiple d'EBITDA par rapport à une moyenne. Dans ce guide, nous décomposerons le multiple EV / EBTIDA en ses différents composants et vous expliquerons comment le calculer étape par étape, le ratio P / E Price Earnings Ratio Le Price Earnings Ratio (P / E Ratio) est la relation entre le cours de l'action d'une entreprise et le bénéfice par action. Cela donne aux investisseurs une meilleure idée de la valeur d'une entreprise. Le P / E montre les attentes du marché et est le prix que vous devez payer par unité de gains actuels (ou futurs),Modèle de ratio de marché à livre (prix à livre) Ce modèle de rapport de marché à livre (prix à livre) vous permet de calculer le rapport de marché / livre en utilisant la capitalisation boursière et la valeur comptable nette. Le ratio Market / Book (ou Price to Book ratio) est une mesure d'évaluation financière utilisée pour évaluer la valeur marchande actuelle d'une entreprise par rapport à sa valeur comptable. Le ma, etc.

Explication de la vidéo sur le compte de résultat

Vous trouverez ci-dessous une vidéo expliquant le fonctionnement du compte de résultat (compte de résultat), les principaux composants de l'état et pourquoi il est si important pour les investisseurs et les équipes de direction de l'entreprise.

Vidéo: Cours gratuits d'analystes financiers en finance.

Ressources supplémentaires

Merci d'avoir lu le guide de Finance pour comprendre le compte de résultat. Finance est le fournisseur officiel de la certification Financial Modeling & Valuation Analyst (FMVA) ™ Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari et qui ont pour mission de vous aider à faire avancer votre carrière. Avec cet objectif à l'esprit, ces ressources financières supplémentaires seront très utiles:

- Profit and Loss Template Profit and Loss Template Modèle gratuit de profit and loss (modèle P&L) à télécharger. Créez votre propre compte de résultat avec des versions mensuelles et annuelles dans le fichier Excel fourni. Ce modèle de P&L résume les revenus et les dépenses d'une entreprise pendant une période donnée pour arriver à son bénéfice net pour la période.

- Modèle de déclaration de revenus Modèle de déclaration de revenus Modèle de déclaration de revenus gratuit à télécharger. Créez votre propre état des profits et pertes avec des modèles annuels et mensuels dans le fichier Excel fourni. Le fichier comprend les revenus, le coût des biens vendus, la marge brute, le marketing, la vente, les frais généraux et administratifs, les salaires, les salaires, les intérêts débiteurs, la dépréciation, l'amortissement, les impôts, le revenu net

- Comment analyser les états financiers Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité.

- Guide de modélisation financière Guide de modélisation financière gratuit Ce guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, les moteurs, les prévisions, la liaison des trois états, l'analyse DCF, etc.