En comptabilité et en finance, une marge bénéficiaire est une mesure des bénéfices (ou bénéfices) d'une entreprise par rapport à son chiffre d'affaires Chiffre d'affaires Le chiffre d'affaires est le revenu que reçoit une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes «ventes» et «revenus» peuvent être, et sont souvent, utilisés de manière interchangeable pour signifier la même chose. Le revenu ne signifie pas nécessairement l'argent reçu. . Les trois principales mesures de la marge bénéficiaire sont la marge bénéficiaire brute (chiffre d'affaires total moins le coût des marchandises vendues (COGS)), la marge bénéficiaire d'exploitation (chiffre d'affaires moins COGS et dépenses d'exploitation) et la marge bénéficiaire nette.(revenus moins toutes les dépenses, y compris les intérêts et les taxes). Ce guide couvrira des formules et des exemples, et fournira même un modèle Excel que vous pouvez utiliser pour calculer vous-même les nombres.

Formule de marge bénéficiaire

Lors de l'évaluation de la rentabilité d'une entreprise, il y a trois principaux ratios de marge à prendre en compte: brut, opérationnel et net. Vous trouverez ci-dessous une ventilation de chaque formule de marge bénéficiaire.

Marge bénéficiaire brute = bénéfice brut / revenu x 100

Marge bénéficiaire d'exploitation = bénéfice d'exploitation / revenu x 100

Marge bénéficiaire nette = Revenu net / Revenu x 100

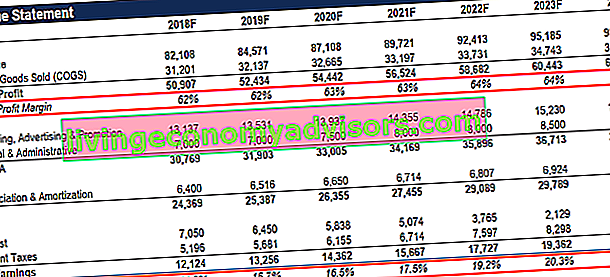

Comme vous pouvez le voir dans l'exemple ci-dessus, la différence entre brut vs net brut vs net brut signifie le montant total ou total de quelque chose, tandis que net signifie ce qui reste du tout après certaines déductions. Ce guide comparera le brut et le net dans un contexte financier d'entreprise. Par exemple, une entreprise avec des revenus de 10 millions de dollars et des dépenses de 8 millions de dollars rapporte qu'un revenu brut de 10 millions de dollars est assez important. En 2018, la marge brute est de 62%, la somme de 50907 $ divisée par 82108 $. La marge nette, en revanche, n'est que de 14,8%, la somme de 12 124 $ de bénéfice net divisé par 82 108 $ de revenus.

Exemple de marge bénéficiaire

Prenons un exemple et utilisons les formules affichées ci-dessus. XYZ Company est dans le commerce de détail en ligne et vend des t-shirts imprimés personnalisés. Le chiffre d'affaires de la vente de chemises en 2018 est de 700 000 $, le coût des marchandises vendues Coût des marchandises vendues (COGS) Le coût des marchandises vendues (COGS) mesure le «coût direct» encouru dans la production de tout bien ou service. Il comprend le coût des matériaux, le coût de la main-d'œuvre directe et les frais généraux directs de l'usine et est directement proportionnel aux revenus. À mesure que les revenus augmentent, plus de ressources sont nécessaires pour produire les biens ou les services. Le COGS est souvent (le coût direct de production des chemises) est de 200 000 USD, et toutes les autres dépenses d'exploitation (telles que la vente, les frais généraux, administratifs (SG&A SG&A SG&A incluent toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Cela comprend les dépenses telles que le loyer, la publicité, le marketing,comptabilité, contentieux, voyages, repas, salaires de la direction, primes, etc. À l'occasion, il peut également inclure des dépenses d'amortissement), des intérêts et des frais d'intérêts Les frais d'intérêts proviennent d'une société qui finance par emprunt ou par crédit-bail. Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan et calculer les intérêts en multipliant les et les taxes) sont de 400 000 $. Calculez les marges bénéficiaires brutes et nettes de la société XYZ en 2018.Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan et calculer les intérêts en multipliant les et les taxes) sont de 400 000 $. Calculez les marges bénéficiaires brutes et nettes de la société XYZ en 2018.Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan et calculer les intérêts en multipliant les et les taxes) sont de 400 000 $. Calculez les marges bénéficiaires brutes et nettes de la société XYZ en 2018.

Releve de revenue:

700 000 $ de revenus

(200 000 $) coût des marchandises vendues

Marge brute de 500000 $

(400000 $) autres dépenses

100 000 $ de revenu net

Basé sur le compte de résultat ci-dessus Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le bénéfice ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. chiffres, les réponses sont:

La marge brute est égale à 500 000 dollars de bénéfice brut divisé par 700 000 dollars de revenus, ce qui équivaut à 71,4% .

La marge nette est de 100 000 $ de revenu net divisé par 700 000 $ de revenus, ce qui équivaut à 14,3% .

Qu'est-ce qu'une bonne marge bénéficiaire?

Vous vous demandez peut-être «qu'est-ce qu'une bonne marge bénéficiaire?» Une bonne marge variera considérablement d'un secteur à l'autre, mais en règle générale, une marge bénéficiaire nette de 10% est considérée comme moyenne, une marge de 20% est considérée comme élevée (ou «bonne») et une marge de 5% est faible. Là encore, ces directives varient considérablement selon le secteur et la taille de l'entreprise et peuvent être affectées par divers autres facteurs.

Formule de marge bénéficiaire Excel (et calculatrice)

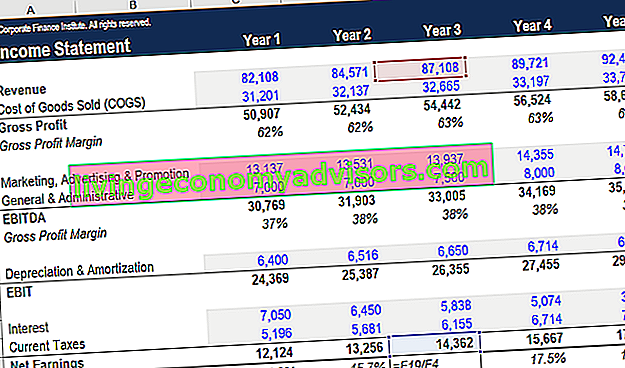

Vous trouverez ci-dessous une capture d'écran du calculateur Excel de la marge bénéficiaire de Finance. Comme vous pouvez le voir sur l'image, le fichier Excel vous permet de saisir diverses hypothèses sur une période de cinq ans. Toutes les cellules avec une police bleue et un ombrage gris clair peuvent être utilisées pour entrer vos propres nombres. Toutes les cellules avec une police noire sont des formules et n'ont pas besoin d'être modifiées.

Comme vous pouvez le voir sur la capture d'écran, si vous saisissez les revenus d'une entreprise, le coût des marchandises vendues et d'autres dépenses d'exploitation, vous obtiendrez automatiquement des marges pour le profit brut, l'EBITDA EBITDA EBITDA ou le bénéfice avant intérêts, impôts, amortissements, l'amortissement est les bénéfices d'une entreprise. avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. Formule, exemples et bénéfice net. L'EBIT (bénéfice avant intérêts et impôts) est la même chose que le bénéfice d'exploitation; L'EBITDA est légèrement plus raffiné, plus proche du bénéfice net.

Pour modifier la calculatrice Excel, vous pouvez insérer ou supprimer des lignes si nécessaire, en fonction des informations dont vous disposez. Par exemple, pour ajouter d'autres éléments de dépenses tels que «Salaires et salaires», insérez simplement une ligne pour chacun d'eux et ajoutez les chiffres appropriés.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Plus de mesures de performance de l'entreprise

Lors de l'analyse d'une entreprise, un bon analyste examinera un large éventail de ratios, de mesures financières et d'autres mesures de la performance. Vous trouverez ci-dessous une liste de mesures de performance couramment utilisées que les analystes considèrent souvent pour compiler une analyse complète et approfondie d'une entreprise.

Les indicateurs de performances supplémentaires incluent:

- Taux de croissance des revenus

- Return on Equity (ROE Return on Equity (ROE) Return on Equity (ROE)) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel (revenu net) d'une entreprise divisé par la valeur de ses capitaux propres totaux (soit 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.)

- Rendement des actifs (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) est un type de mesure de retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport au total de ses actifs. Ce ratio indique dans quelle mesure une entreprise est performante en comparant le bénéfice (revenu net) qu'elle génère au capital qu'elle investit dans les actifs.)

- Taux de rentabilité interne (TRI Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle. En d'autres termes, il s'agit du taux annuel composé attendu. de retour qui sera gagné sur un projet ou un investissement.)

- Rendement des flux de trésorerie

- Rendement du dividende

- Valeur actuelle nette (VAN Valeur actuelle nette (VAN) La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisée au présent. L'analyse VAN est une forme d'évaluation intrinsèque et est largement utilisé dans les domaines de la finance et de la comptabilité pour déterminer la valeur d'une entreprise, la sécurité d'investissement,)

Les paramètres financiers les plus importants varieront selon l'entreprise et le secteur. Par exemple, le ROE peut être une mesure clé pour déterminer les performances de l'entreprise A, tandis que la mesure la plus utile pour analyser l'entreprise B pourrait être le taux de croissance des revenus. Les indicateurs clés sont souvent ceux où la performance d'une entreprise - comme l'indique l'indicateur - est sensiblement différente (meilleure ou pire) de celle de la plupart de ses concurrents. En considérant les facteurs ci-dessus ainsi que les marges de rentabilité couvertes dans cet article, vous serez sur la bonne voie pour effectuer des analyses financières complètes.

Ressources supplémentaires

Finance est le fournisseur officiel du programme de certification FMVA® Global Financial Modeling & Valuation Analyst (FMVA) ™. . Pour continuer à faire progresser votre carrière, consultez ces ressources financières supplémentaires:

- Méthodes de valorisation Méthodes de valorisation Lors de la valorisation d'une société en tant qu'entreprise en exploitation, trois principales méthodes de valorisation sont utilisées: l'analyse DCF, les sociétés comparables et les transactions antérieures. Ces méthodes de valorisation sont utilisées dans la banque d'investissement, la recherche actions, le private equity, le développement d'entreprise, les fusions et acquisitions, les rachats par emprunt et la finance.

- Analyse des états financiers Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité.

- Marge EBITDA Marge EBITDA Marge EBITDA = EBITDA / Chiffre d'affaires. Il s'agit d'un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, intérêts, dépréciation et amortissement. Ce guide contient des exemples et un modèle téléchargeable

- Projeter les postes du bilan Projeter les postes du bilan La projection des postes du bilan implique l'analyse du fonds de roulement, des immobilisations corporelles, du capital-actions de la dette et du revenu net. Ce guide explique comment calculer