Il existe plusieurs types de dépense d'amortissement. Dépense d'amortissement La dépense d'amortissement est utilisée pour réduire la valeur des installations, des immobilisations corporelles en fonction de leur utilisation et de leur usure au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère. et différentes formules pour déterminer la valeur comptable Valeur comptable La valeur comptable est la valeur des capitaux propres d'une société telle que présentée dans ses états financiers. Le chiffre de la valeur comptable est généralement comparé à la valeur boursière de l'entreprise (capitalisation boursière) et est déterminé en prenant la valeur totale des actifs d'une entreprise et en soustrayant tout passif que l'entreprise doit encore. d'un atout. Les méthodes d'amortissement les plus courantes comprennent:

- Ligne droite

- Double solde dégressif

- Unités de production

- Chiffres de la somme des années

La dotation aux amortissements est utilisée en comptabilité pour répartir le coût d'une immobilisation corporelle. Immobilisations corporelles Les immobilisations corporelles sont des immobilisations de forme physique et qui détiennent une valeur. Les exemples incluent les immobilisations corporelles. Les actifs corporels sont vus et ressentis et peuvent être détruits par un incendie, une catastrophe naturelle ou un accident. Les actifs incorporels, en revanche, n'ont pas de forme physique et consistent en des éléments tels que la propriété intellectuelle pendant sa durée de vie utile. En d'autres termes, c'est la réduction de la valeur d'un actif qui se produit au fil du temps en raison de son utilisation, de l'usure ou de l'obsolescence. Les quatre principaux modes d'amortissement mentionnés ci-dessus sont expliqués en détail ci-dessous.

Méthode d'amortissement linéaire n ° 1

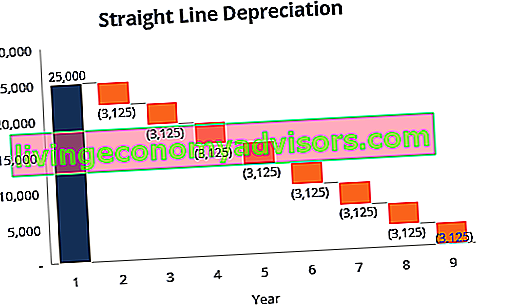

Amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la méthode linéaire, la charge d'amortissement annuelle est égale au coût de l'actif moins la valeur de récupération, divisé par la durée de vie utile (nombre d'années). Ce guide a des exemples, des formules, des explications est une méthode très courante et la plus simple de calcul des dépenses d'amortissement. Dans l'amortissement linéaire, le montant de la dépense est le même chaque année sur la durée d'utilité de l'actif.

Formule d'amortissement pour la méthode linéaire:

Frais d'amortissement = (Coût - Valeur de récupération) / Durée de vie utile

Exemple

Prenons un équipement qui coûte 25 000 $ avec une durée de vie utile estimée de 8 ans et une valeur de récupération de 0 $. La charge d'amortissement annuelle de cet équipement serait la suivante:

Dépense d'amortissement = (25 000 $ - 0 $) / 8 = 3 125 $ par an

# 2 Méthode d'amortissement du solde dégressif double

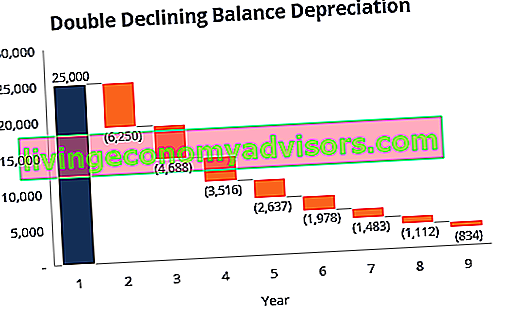

Par rapport aux autres méthodes d'amortissement, amortissement dégressif double Amortissement solde dégressif double La méthode d'amortissement dégressif double est une forme d'amortissement accéléré qui double l'approche de l'amortissement normal. Il est fréquemment utilisé pour amortir davantage les immobilisations au cours des premières années, ce qui permet à l'entreprise de reporter l'impôt sur le revenu aux années suivantes. Ce guide expliquera les résultats d'un montant plus élevé passé en charges les années précédentes par rapport aux années ultérieures de la vie utile d'un actif. La méthode reflète le fait que les actifs sont généralement plus productifs dans leurs premières années que dans leurs dernières années - également, le fait pratique que tout actif (pensez à acheter une voiture) perd plus de sa valeur dans les premières années de son utilisation. Avec la méthode du double solde dégressif,le facteur d'amortissement est 2x celui de la méthode des dépenses linéaires.

Formule d'amortissement pour la méthode de l'amortissement dégressif double:

Frais d'amortissement périodiques = valeur comptable de début x taux d'amortissement

Exemple

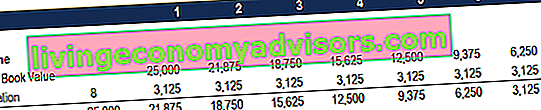

Considérons une immobilisation corporelle (immobilisations corporelles) Les immobilisations corporelles (immobilisations corporelles) Les immobilisations corporelles (immobilisations corporelles) sont l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont affectées par les investissements, les amortissements et les acquisitions / cessions d'immobilisations. Ces actifs jouent un rôle clé dans la planification financière et l'analyse des opérations d'une entreprise et des dépenses futures qui coûtent 25 000 $, avec une durée de vie utile estimée de 8 ans et une valeur de récupération de 2 500 $. Pour calculer l'amortissement dégressif double, définissez un calendrier:

Les informations sur l'horaire sont expliquées ci-dessous:

- La valeur comptable de départ de l'actif est renseignée au début de l'année 1 et la valeur de récupération est renseignée à la fin de l'année 8.

- Le taux d'amortissement (taux) est calculé comme suit:

Dépenses = (100% / durée de vie utile de l'actif) x 2

Dépenses = (100% / 8) x 2 = 25%

Remarque: Comme il s'agit d'une méthode à double décroissance , nous multiplions le taux d'amortissement par 2.

3. Multipliez le taux d'amortissement par la valeur comptable de départ pour déterminer la dépense pour cette année. Par exemple, 25 000 USD x 25% = 6 250 USD de dotation aux amortissements.

4. Soustrayez la dépense de la valeur comptable initiale pour arriver à la valeur comptable finale. Par exemple, 25 000 $ - 6 250 $ = 18 750 $ valeur comptable finale à la fin de la première année.

5. La valeur comptable de fin de cette année est la valeur comptable de début de l'année suivante. Par exemple, la valeur comptable de fin de l'année 1 de 18 750 $ serait la valeur comptable de début de l'année 2. Répétez ceci jusqu'à la dernière année de vie utile.

Apprenez-en plus dans les cours de comptabilité de Finance.

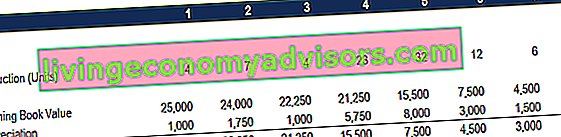

# 3 Méthode d'amortissement des unités de production

La méthode d'amortissement des unités de production amortit les actifs en fonction du nombre total d'heures utilisées ou du nombre total d'unités à produire en utilisant l'actif, sur sa durée d'utilité.

La formule de la méthode des unités de production:

Frais d'amortissement = (nombre d'unités produites / durée de vie en nombre d'unités) x (coût - valeur de récupération)

Exemple

Prenons une machine qui coûte 25 000 $, avec une production unitaire totale estimée à 100 millions et une valeur de récupération de 0 $. Au cours du premier trimestre d'activité, la machine a produit 4 millions d'unités.

Pour calculer la charge d'amortissement à l'aide de la formule ci-dessus:

Dépenses d'amortissement = (4 millions / 100 millions) x (25 000 $ - 0 $) = 1 000 $

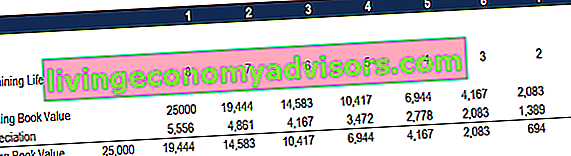

# 4 Méthode d'amortissement de la somme des années en chiffres

La méthode de la somme des chiffres des années est l'une des méthodes d'amortissement accéléré. Une dépense plus élevée est engagée dans les premières années et une dépense moindre dans les dernières années de la vie utile de l'actif.

Méthode d'amortissement en chiffres de la somme des années Comptabilité Nos guides et ressources comptables sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre rythme. Parcourez des centaines de guides et de ressources. , la durée de vie résiduelle d'un actif est divisée par la somme des années, puis multipliée par la base d'amortissement pour déterminer la charge d'amortissement.

La formule d'amortissement pour la méthode de la somme des années des chiffres:

Dépenses d'amortissement = (durée de vie restante / somme des chiffres des années) x (coût - valeur de récupération)

Prenons l'exemple suivant pour comprendre plus facilement le concept de méthode d'amortissement de la somme des années.

Exemple

Prenons un équipement qui coûte 25 000 $ et a une durée de vie utile estimée à 8 ans et une valeur de récupération de 0 $. Pour calculer l'amortissement en chiffres de la somme des années, configurez un calendrier:

Les informations contenues dans le calendrier sont expliquées ci-dessous:

- La base d'amortissement est constante au fil des années et se calcule comme suit:

Base d'amortissement = Coût - Valeur de récupération

Base d'amortissement = 25 000 $ - 0 $ = 25 000 $

2. La durée de vie restante est simplement la durée de vie restante de l'actif. Par exemple, au début de l'année, l'actif a une durée de vie résiduelle de 8 ans. L'année suivante, l'actif a une durée de vie résiduelle de 7 ans, etc.

3. RL / SYD est «la durée de vie restante divisée par la somme des années». Dans cet exemple, l'actif a une durée de vie utile de 8 ans. Par conséquent, la somme des années serait 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 ans. La durée de vie restante au début de l'année 1 est de 8. Par conséquent, le RM / SYD = 8/36 = 0,2222.

4. Le nombre RL / SYD est multiplié par la base d'amortissement pour déterminer la dépense pour cette année.

5. La même chose est faite pour les années suivantes. Au début de l'année 2, RL / SYD serait de 7/36 = 0,1944. 0,1944 x 25 000 $ = 4 861 $ de dépenses pour l'année 2.

Apprenez-en plus dans les cours de comptabilité de Finance.

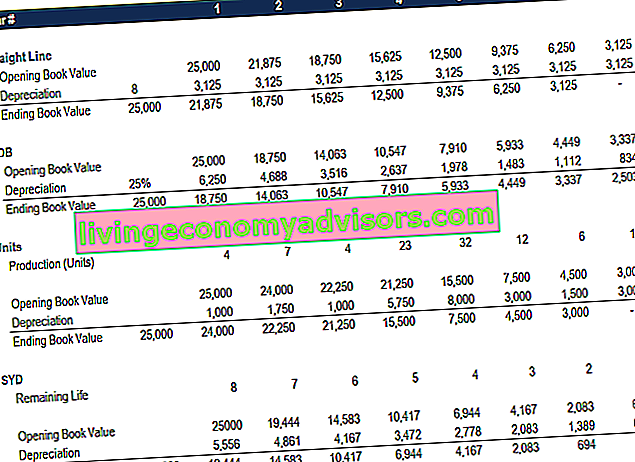

Résumé des méthodes d'amortissement

Vous trouverez ci-dessous le résumé des quatre méthodes d'amortissement des exemples ci-dessus.

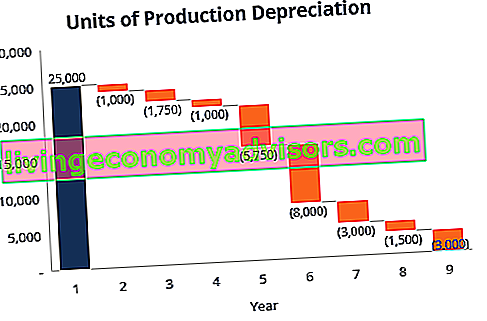

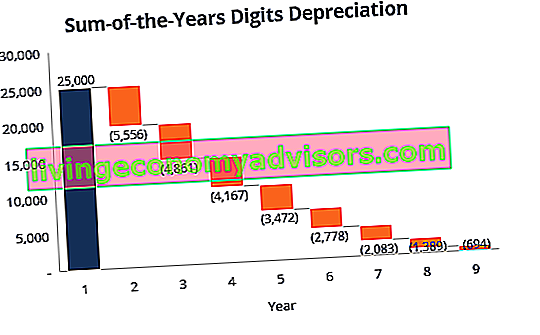

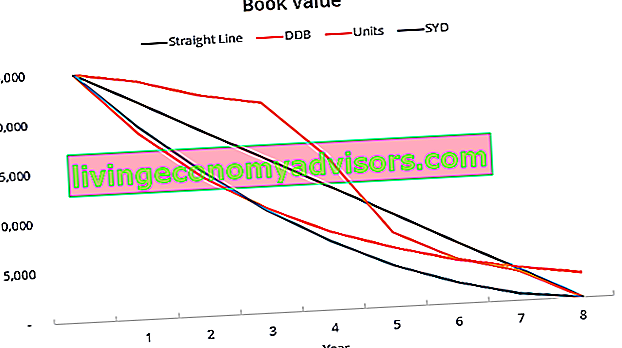

Voici un graphique montrant la valeur comptable d'un actif au fil du temps avec chaque méthode différente.

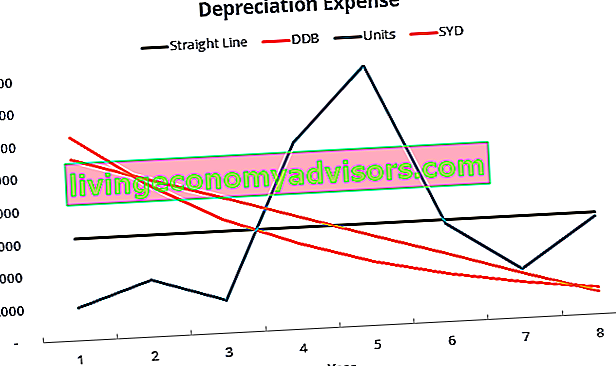

Voici un résumé de la charge d'amortissement au fil du temps pour chacun des 4 types de dépenses.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Explication vidéo des méthodes d'amortissement

Vous trouverez ci-dessous un court didacticiel vidéo qui décrit les quatre types d'amortissement décrits dans ce guide. Bien que la méthode linéaire soit la plus courante, il existe également de nombreux cas dans lesquels les méthodes accélérées Amortissement accéléré Une méthode d'amortissement accéléré est une méthode d'amortissement dans laquelle un actif perd sa valeur comptable à un rythme (accéléré) plus rapide que dans le cas des méthodes d'amortissement telles que la méthode linéaire. En utilisant l'amortissement accéléré, un actif fait face à des déductions plus importantes de sa valeur dans les années précédentes, ou lorsque la méthode devrait être liée à l'utilisation, comme les unités de production.

Vidéo: Cours d'analyse financière de Finance.

Plus de ressources

Merci d'avoir lu ce guide Finance sur les 4 principaux types d'amortissement. Finance est un fournisseur mondial de cours de modélisation financière et de certification d'analyste financier Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari. Pour vous aider à devenir un analyste financier de classe mondiale, ces ressources financières supplémentaires vous seront utiles:

- Plan d'amortissement Plan d'amortissement Un plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (résultat, bilan, flux de trésorerie) dans Excel

- Dépenses d'amortissement Dépenses d'amortissement La dépense d'amortissement est utilisée pour réduire la valeur des installations, des immobilisations corporelles pour qu'elle corresponde à leur utilisation et à leur usure au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère.

- Projeter les éléments du bilan Projeter les postes du bilan La projection des postes du bilan implique l'analyse du fonds de roulement, des immobilisations corporelles, du capital-actions de la dette et du revenu net. Ce guide explique comment calculer

- Immobilisations corporelles (PP&E) Les immobilisations corporelles (immobilisations corporelles) Les immobilisations corporelles (immobilisations corporelles) sont l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont affectées par les investissements, les amortissements et les acquisitions / cessions d'immobilisations. Ces actifs jouent un rôle clé dans la planification financière et l'analyse des opérations et des dépenses futures d'une entreprise