Le taux d'intérêt annuel effectif (EAR) est le taux d'intérêt ajusté pour tenir compte du taux de croissance composé Le taux de croissance composé est une mesure utilisée spécifiquement dans les contextes commerciaux et d'investissement, qui indique le taux de croissance sur plusieurs périodes. C'est une mesure de la croissance constante d'une série de données. Le plus grand avantage du taux de croissance composé est que la métrique prend en considération l'effet cumulatif. sur une période donnée. En termes simples, le taux d'intérêt annuel effectif est le taux d'intérêt. Frais d'intérêt Les frais d'intérêt proviennent d'une entreprise qui finance par emprunt ou par crédit-bail. Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes qu'une entreprise a sur son bilan,et calculez les intérêts en multipliant le montant qu'un investisseur peut gagner (ou payer) en un an après avoir pris en compte la composition.

EAR peut être utilisé pour évaluer les intérêts payables sur un prêt ou une dette ou pour évaluer les revenus d'un investissement, comme un certificat de placement garanti (CPG) ou un compte d'épargne.

Le taux d'intérêt annuel effectif est également appelé taux d'intérêt effectif (TIE), taux équivalent annuel (AER) ou taux effectif. Comparez-le au taux annuel en pourcentage (TAEG) Taux annuel en pourcentage (TAEG) Le taux annuel en pourcentage (TAEG) est le taux d'intérêt annuel qu'un individu doit payer sur un prêt ou qu'il reçoit sur un compte de dépôt. En fin de compte, APR est un simple terme de pourcentage utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent. qui est basé sur l'intérêt simple Intérêt simple Formule d'intérêt simple, définition et exemple. L'intérêt simple est un calcul d'intérêt qui ne prend pas en compte l'effet de la composition. Dans de nombreux cas, les intérêts s'accumulent avec chaque période désignée d'un prêt, mais dans le cas d'un intérêt simple, ce n'est pas le cas.Le calcul de l'intérêt simple est égal au montant du principal multiplié par le taux d'intérêt, multiplié par le nombre de périodes. .

La formule EAR est donnée ci-dessous:

Où:

- i = Taux d'intérêt annuel déclaré

- n = Nombre de périodes de composition

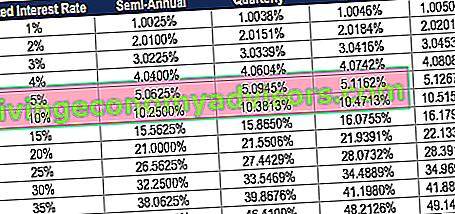

Taux annuel effectif basé sur la composition

Le tableau ci-dessous montre la différence du taux annuel effectif lorsque les périodes de composition changent.

Tableau: Cours sur les principes fondamentaux des titres à revenu fixe de Finance

Par exemple, le BME d'un taux d'intérêt déclaré de 1% composé trimestriellement est de 1,0038%.

Importance du taux annuel effectif

Le taux d'intérêt annuel effectif est un outil important qui permet d'évaluer le rendement réel d'un investissement ou le taux d'intérêt réel d'un prêt.

Le taux d'intérêt annuel déclaré et le taux d'intérêt effectif peuvent être très différents en raison de la composition. Le taux d'intérêt effectif est important pour déterminer le meilleur prêt ou déterminer quel investissement offre le taux de rendement le plus élevé. Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

Dans le cas de la capitalisation, le BME est toujours supérieur au taux d'intérêt annuel déclaré.

Exemple EAR

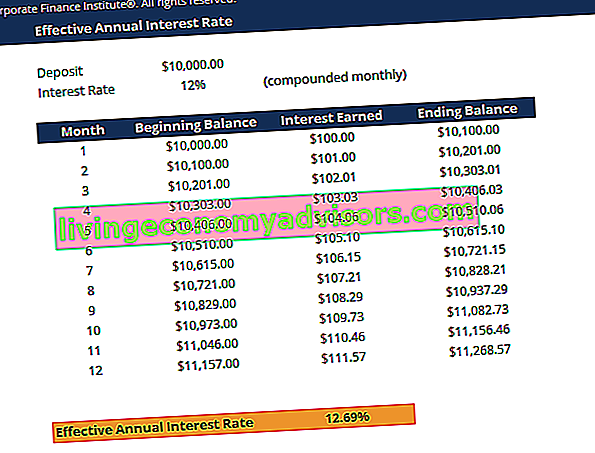

Par exemple, supposons que la banque offre votre dépôt de 10 000 $ à un taux d'intérêt déclaré de 12% composé mensuellement. Le tableau ci-dessous illustre le concept de taux d'intérêt annuel effectif:

Tableau: Cours sur les principes fondamentaux des titres à revenu fixe de Finance

Tableau: Cours sur les principes fondamentaux des titres à revenu fixe de Finance

Intérêts du mois 1: Solde de début (10000 $) x taux d'intérêt (12% / 12 = 1%) = 100 $

Intérêts du mois 2: solde de début (10100 $) x taux d'intérêt (12% / 12 = 1%) = 101 $

La variation, en pourcentage, du solde d'ouverture (10 000 $) au solde de clôture (11 268 $) est de (11 268 $ - 10 000 $) / 10 000 $ = 0,12683 ou 12,683%, qui est le taux d'intérêt annuel effectif. Même si la banque a offert un taux d'intérêt déclaré de 12%, votre argent a augmenté de 12,683% en raison de la composition mensuelle.

Le taux d'intérêt annuel effectif vous permet de déterminer le véritable retour sur investissement (ROI) Formule de retour sur investissement (retour sur investissement) Le retour sur investissement (ROI) est un ratio financier utilisé pour calculer le bénéfice qu'un investisseur recevra par rapport à son coût d'investissement. Il est le plus souvent mesuré comme le revenu net divisé par le coût en capital initial de l'investissement. Plus le ratio est élevé, plus la prestation gagnée est importante. .

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit ci-dessus maintenant!

Comment calculer le taux d'intérêt effectif?

Pour calculer le taux d'intérêt effectif à l'aide de la formule EAR, procédez comme suit:

1. Déterminez le taux d'intérêt indiqué

Le taux d'intérêt déclaré (également appelé taux annuel en pourcentage ou taux nominal) se trouve généralement dans les titres de l'accord de prêt ou de dépôt. Exemple: "Taux annuel de 36%, intérêts facturés mensuellement."

2. Déterminez le nombre de périodes de composition

Les périodes de composition sont généralement mensuelles ou trimestrielles. Les périodes de composition peuvent être de 12 (12 mois par an) et de 4 par trimestre (4 trimestres par an).

Pour votre information:

- Mensuel = 12 périodes de composition

- Trimestriel = 4 périodes de composition

- Aux deux semaines = 26 périodes de composition

- Hebdomadaire = 52 périodes de composition

- Quotidien = 365 périodes de composition

3. Appliquez la formule EAR: EAR = (1+ i / n) n - 1

Où:

- i = taux d'intérêt déclaré

- n = périodes composées

Exemple

Pour calculer le taux d'intérêt annuel effectif d'une carte de crédit avec un taux annuel de 36% et des intérêts facturés mensuellement:

1. Taux d'intérêt déclaré: 36%

2. Nombre de périodes de composition: 12

Par conséquent, EAR = (1 + 0,36 / 12) ^ 12 - 1 = 0,4257 ou 42,57%.

Pourquoi les banques n'utilisent-elles pas le taux d'intérêt annuel effectif?

Lorsque les banques facturent des intérêts, le taux d'intérêt indiqué est utilisé au lieu du taux d'intérêt annuel effectif. Ceci est fait pour faire croire aux consommateurs qu'ils paient un taux d'intérêt plus bas.

Par exemple, pour un prêt à un taux d'intérêt déclaré de 30%, composé mensuellement, le taux d'intérêt annuel effectif serait de 34,48%. Les banques annoncent généralement le taux d'intérêt déclaré de 30% plutôt que le taux d'intérêt effectif de 34,48%.

Lorsque les banques paient des intérêts sur votre compte de dépôt, le BME est annoncé comme étant plus attractif que le taux d'intérêt indiqué.

Par exemple, pour un dépôt à un taux déclaré de 10% composé mensuellement, le taux d'intérêt annuel effectif serait de 10,47%. Les banques publieront le taux d'intérêt annuel effectif de 10,47% plutôt que le taux d'intérêt déclaré de 10%.

Essentiellement, ils montrent quel taux semble le plus favorable.

Lecture connexe

Finance est un fournisseur mondial de cours de modélisation financière et de certification d'analyste financier Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari. Pour continuer à développer votre carrière en tant que professionnel de la finance, consultez les ressources financières supplémentaires suivantes:

- Rendement attendu Rendement attendu Le rendement attendu d'un investissement est la valeur attendue de la distribution de probabilité des rendements possibles qu'il peut fournir aux investisseurs. Le retour sur investissement est une variable inconnue qui a différentes valeurs associées à différentes probabilités.

- Points de base Les points de base (BPS) Les points de base (BPS) sont la mesure couramment utilisée pour évaluer les variations des taux d'intérêt. Un point de base équivaut à 1 centième de un pour cent. Voir des exemples. Cette métrique

- Rendement des gains en capital Rendement des gains en capital Le rendement des gains en capital (CGY) est l'appréciation du prix d'un investissement ou d'un titre exprimé en pourcentage. Étant donné que le calcul du rendement du gain en capital implique le prix du marché d'un titre au fil du temps, il peut être utilisé pour analyser la fluctuation du prix du marché d'un titre. Voir calcul et exemple

- Coût moyen pondéré du capital (WACC) WACC Le WACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette. La formule WACC est = (E / V x Re) + ((D / V x Rd) x (1-T)). Ce guide fournira un aperçu de ce que c'est, pourquoi il est utilisé, comment le calculer, et fournit également un calculateur WACC téléchargeable