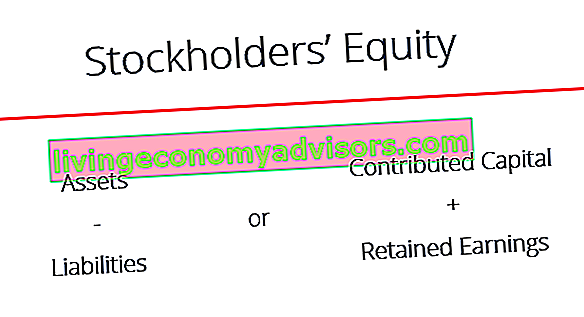

Les capitaux propres (également connus sous le nom de capitaux propres) sont un compte sur le bilan d'une entreprise. Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = Passif + Capitaux propres qui se compose de capital-actions Capital-actions Le capital-actions (capital-actions, capital-actions, capital d'apport ou capital versé) est le montant investi par les actionnaires d'une société pour être utilisé dans l'entreprise. Lorsqu'une société est créée, si son seul actif est la trésorerie investie par les actionnaires, alors le bilan est équilibré par le capital social majoré des bénéfices non répartis. Il représente également la valeur résiduelle des actifs moins les passifs.En réorganisant l'équation comptable originale, Actif = Passif + Avoir des actionnaires, elle peut également être exprimée comme Avoir des actionnaires = Actif - Passif.

Les capitaux propres fournissent des informations très utiles lors de l'analyse des états financiers. Trois états financiers Les trois états financiers sont le compte de résultat, le bilan et le tableau des flux de trésorerie. Ces trois déclarations fondamentales sont complexes. En cas de liquidation, les actionnaires sont plus tard en ligne que les créanciers pour recevoir les paiements. Cela signifie que les obligataires sont payés avant les actionnaires. Par conséquent, les créanciers ne sont pas très intéressés par la valeur des capitaux propres au-delà du montant général des capitaux propres pour déterminer la solvabilité globale. Les actionnaires, cependant, sont préoccupés à la fois par le passif et les comptes de capitaux propres, car les capitaux propres ne peuvent être payés qu'après le paiement des obligataires.

Composantes des capitaux propres

Les capitaux propres sont influencés par plusieurs éléments:

- Capital social - les montants reçus par l'entité déclarante au titre des transactions avec ses propriétaires sont appelés capital-actions Capital-actions Le capital-actions (capital-actions, capitaux propres, capital d'apport ou capital versé) est le montant investi par les actionnaires d'une société pour utilisation dans l'entreprise. Lorsqu'une société est créée, si son seul actif est la trésorerie investie par les actionnaires, alors le bilan est équilibré par le capital social.

- Bénéfices non répartis - montants gagnés par le biais du revenu, appelés bénéfices non répartis et autres éléments du résultat étendu (pour les IFRS uniquement). Pour en savoir plus sur les bénéfices non répartis, veuillez cliquer sur le lien ci-dessus.

- Bénéfice net et dividendes - Le bénéfice net augmente les bénéfices non répartis tandis que les paiements de dividendes réduisent les bénéfices non répartis.

# 1 Capital d'apport

Capital d'apport (capital-actions Capital-actions Le capital-actions (capital des actionnaires, capitaux propres, capital d'apport ou capital versé) est le montant investi par les actionnaires d'une société pour être utilisé dans l'entreprise. Lorsqu'une société est créée, si son seul actif est la trésorerie investie par les actionnaires, puis le bilan est équilibré par le capital-actions) se réfère aux montants reçus par la société déclarante au titre des transactions avec les actionnaires. Les entreprises peuvent généralement émettre des actions ordinaires ou des actions privilégiées. Les actions ordinaires représentent la propriété résiduelle d'une société et en cas de liquidation ou de paiement de dividendes, les actions ordinaires ne peuvent recevoir de paiements qu'après le paiement initial des actionnaires privilégiés.

Si une société émettait 10 000 actions ordinaires de 50 $ chacune, le capital d'apport serait égal à 500 000 $. L'écriture de journal serait:

DR Cash 500 000

Actions ordinaires de CR 500000

En plus des actions vendues au comptant comme dans l'exemple précédent, il est également courant de voir des sociétés vendre des actions sur la base d'une souscription. Dans ces situations, l'acheteur verse généralement un acompte à l'achat d'un certain nombre d'actions et s'engage à payer le montant restant à une date ultérieure. Par exemple, si la société XYZ vend 10000 actions ordinaires au prix de 10 USD chacune sur une base de souscription qui oblige l'acheteur à payer 3 USD par action lorsque le contrat est signé et le solde restant 2 mois plus tard, l'écriture de journal apparaîtra comme suit:

DR Cash 30 000

Abonnements aux actions DR à recevoir 70000

CR actions ordinaires souscrites 100000

Les souscriptions d'actions à recevoir fonctionnent de la même manière que le compte des comptes clients (A / R). Une fois le paiement de la créance payé en totalité, le compte souscrit d'actions ordinaires est fermé et les actions sont émises à l'acquéreur.

DR Cash 70 000

Souscriptions d'actions CR à recevoir 70000

DR Actions ordinaires souscrites 100000

Actions ordinaires CR 100 000

Plus de terminologie de partage

Quelques autres termes sont importants pour comptabiliser les transactions liées aux actions. Le nombre d'actions autorisé est le nombre d'actions que la société est autorisée à émettre conformément aux statuts de la société. Le nombre d'actions émises fait référence au nombre d'actions émises par la société et peut être détenue par des investisseurs externes ou par la société elle-même. Enfin, le nombre d'actions en circulation se réfère aux actions qui ne sont détenues que par des investisseurs extérieurs, tandis que les actions détenues par la société émettrice sont appelées actions propres.

La relation peut être visualisée comme suit:

Actions autorisées ≥ Actions émises ≥ Actions en circulation

Lorsque la différence entre les actions émises et les actions en circulation est égale au nombre d'actions propres.

# 2 Bénéfices non répartis

Les bénéfices non répartis (RE) sont les bénéfices d'une entreprise Revenu net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit obtenu par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. qui ne sont pas distribués sous forme de dividendes aux actionnaires (actionnaires), mais sont à la place alloués pour un investissement dans l'entreprise. Les bénéfices non répartis peuvent être utilisés pour le financement du fonds de roulement. Il s'agit d'une mesure de la liquidité d'une entreprise et de sa capacité à honorer ses obligations à court terme et à financer les opérations de l'entreprise. La position idéale est de, les achats d'immobilisations,ou le service de la dette, entre autres.

Pour calculer les bénéfices non répartis, le solde d'ouverture des bénéfices non répartis est ajouté au résultat net ou à la perte nette, puis les paiements de dividendes sont soustraits. Un rapport de synthèse appelé état des bénéfices non répartis est également maintenu, décrivant les variations des bénéfices non répartis pour une période donnée.

La formule des bénéfices non répartis est la suivante:

Bénéfices non répartis = Bénéfices non répartis de la période de début + Bénéfice net / perte nette - Dividendes en espèces - Dividendes en actions

Pour en savoir plus, consultez le guide des bénéfices non répartis de Finance.

# 3 Paiements de dividendes

Les paiements de dividendes par les entreprises à ses actionnaires (actionnaires) sont entièrement discrétionnaires. Les entreprises n'ont aucune obligation de verser des dividendes tant qu'ils n'ont pas été officiellement déclarés par le conseil. Il existe quatre dates clés en termes de versement de dividendes, dont deux nécessitent des traitements comptables spécifiques en termes d'écritures de journal. Il existe différents types de dividendes que les entreprises peuvent rémunérer leurs actionnaires, parmi lesquels les liquidités et les actions sont les plus répandues.

| Date | Explication | Entrée de journal |

| Date de déclaration | Une fois que le conseil déclare un dividende, la société enregistre une obligation de payer, via un compte de dividende à payer | DR Bénéfices non répartis Dividendes CR payables |

| Date ex-dividende | La date à laquelle une action se négocie sans le droit de recevoir un dividende qui a été déclaré. Avant la date ex-dividende, un investisseur aurait droit à des dividendes. | Aucune entrée de journal |

| Date d'enregistrement | La date à laquelle la société établit la liste des actionnaires recevant des dividendes | Aucune entrée de journal |

| Date de paiement | Lorsque la trésorerie ou une autre forme de dividende est effectivement versée à l'actionnaire | DR Dividendes payables CR Cash |

Applications en investissement personnel

En gardant à l'esprit divers instruments de dette et de capitaux propres, nous pouvons appliquer ces connaissances à nos propres décisions d'investissement personnelles. Bien que de nombreuses décisions d'investissement dépendent du niveau de risque que nous voulons prendre, nous ne pouvons pas négliger tous les éléments clés abordés ci-dessus. Les obligations sont des passifs contractuels dont les paiements annuels sont garantis à moins que l'émetteur ne fasse défaut, tandis que les paiements de dividendes provenant de la détention d'actions sont discrétionnaires et non fixes.

En termes de paiement et d'ordonnance de liquidation, les porteurs d'obligations sont en avance sur les actionnaires privilégiés, qui à leur tour devancent les actionnaires ordinaires. Par conséquent, du point de vue de l'investisseur, la dette est l'investissement le moins risqué, et pour les entreprises, c'est la source de financement la moins chère car les paiements d'intérêts sont déductibles à des fins fiscales et aussi parce que la dette offre généralement un rendement inférieur aux investisseurs. Cependant, la dette est également la forme de financement la plus risquée pour les entreprises, car la société doit respecter le contrat avec les obligataires pour effectuer les paiements d'intérêts réguliers quelle que soit la conjoncture économique.

Applications en modélisation financière

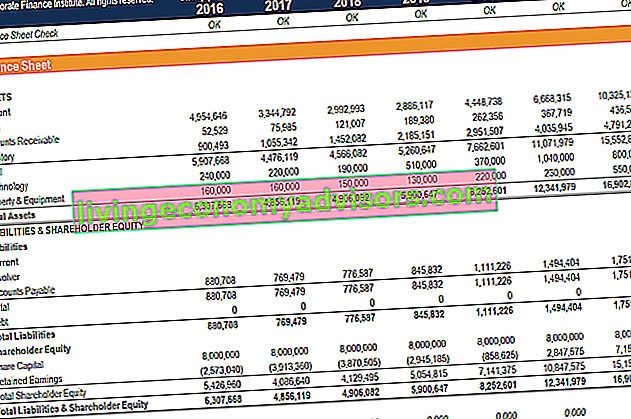

Le calcul des capitaux propres est une étape importante de la modélisation financière. Qu'est-ce que la modélisation financière La modélisation financière est réalisée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. . Il s'agit généralement de l'une des dernières étapes de la prévision des postes du bilan. Projection des postes du bilan La projection des postes du bilan implique l'analyse du fonds de roulement, des immobilisations corporelles, du capital-actions de la dette et du revenu net. Ce guide explique comment calculer. Ci-dessous, un exemple de capture d'écran d'un modèle financier où vous pouvez voir la ligne de capitaux propres complétée sur le bilan.

Pour en savoir plus, lancez dès maintenant nos cours de modélisation financière!

Bilan de l'équité des parties prenantes

Il s'agit d'un guide sur l'équité des parties prenantes (capitaux propres), sur les différentes façons de le calculer et sur l'importance de la métrique dans le financement des entreprises. Pour continuer à apprendre et à développer votre carrière, nous vous recommandons vivement ces ressources financières supplémentaires:

- Comment relier les 3 états financiers Comment les 3 états financiers sont liés Comment les 3 états financiers sont-ils liés entre eux? Nous expliquons comment relier les 3 états financiers entre eux pour la modélisation financière et la valorisation dans Excel. Connexions du bénéfice net et des bénéfices non répartis, des immobilisations corporelles, des amortissements, des dépenses en capital, du fonds de roulement, des activités de financement et du solde de trésorerie

- Guide d'analyse des états financiers Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité.

- Guide de modélisation financièreGuide de modélisation financière gratuit

- Comment être un bon analyste financier Le guide Analyst Trifecta® Le guide ultime pour devenir un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta®, comprend l'analyse, la présentation et les compétences générales