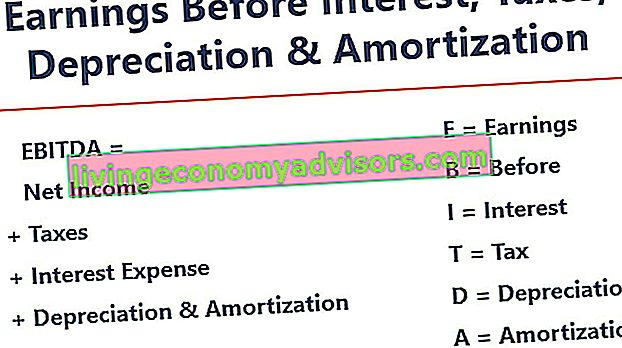

Le BAIIA signifie E de B vant I ntérêt, T axes, D MORTISSEMENTS et A mortization et est une mesure utilisée pour évaluer le rendement d'exploitation d'une entreprise. Il peut être considéré comme une approximation du flux de trésorerie Flux de trésorerie Le flux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent dont dispose une entreprise, une institution ou un individu. En finance, le terme est utilisé pour décrire le montant de trésorerie (devise) qui est généré ou consommé au cours d'une période donnée. Il existe de nombreux types de FC provenant des opérations de toute l'entreprise.

Image: Cours d'analyse financière des finances.

La mesure EBITDA est une variation du bénéfice d'exploitation (EBIT EBIT Guide EBIT signifie Bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant le résultat net. L'EBIT est également parfois appelé résultat d'exploitation et s'appelle ainsi parce que on le trouve en déduisant toutes les dépenses d'exploitation (coûts de production et non liés à la production) des revenus des ventes.) qui exclut les dépenses non opérationnelles et certaines dépenses non monétaires. Le but de ces déductions est d'éliminer les facteurs sur lesquels les propriétaires d'entreprise ont le pouvoir discrétionnaire, tels que le financement par emprunt, la structure du capital, les méthodes d'amortissement. et l'usure, au fil du temps.La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère. et les taxes (dans une certaine mesure). Il peut être utilisé pour présenter la performance financière d'une entreprise sans tenir compte de sa structure du capital.

L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise. Bien qu'il soit obtenu par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. de ses activités principales avant l'impact de la structure du capital, de l'endettement et des éléments hors trésorerie tels que l'amortissement sont pris en compte.

Il ne s'agit pas d'une mesure reconnue utilisée par les IFRS Normes IFRS Les normes IFRS sont les Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier ou US GAAP. En fait, certains investisseurs comme Warren Buffet ont un dédain particulier Warren Buffett - EBITDA Warren Buffett est bien connu pour ne pas aimer l'EBITDA. Warren Buffett est crédité pour avoir dit «La direction pense-t-elle que la fée des dents paie pour les CapEx?» Pour cette mesure, car elle ne tient pas compte de la dépréciation des actifs d'une entreprise. Par exemple, si une entreprise possède une grande quantité d'équipements amortissables (et donc un montant élevé de dotation aux amortissements),alors le coût d'entretien et de maintien de ces immobilisations n'est pas pris en compte.

Formule EBITDA

Voici la formule de calcul de l'EBITDA:

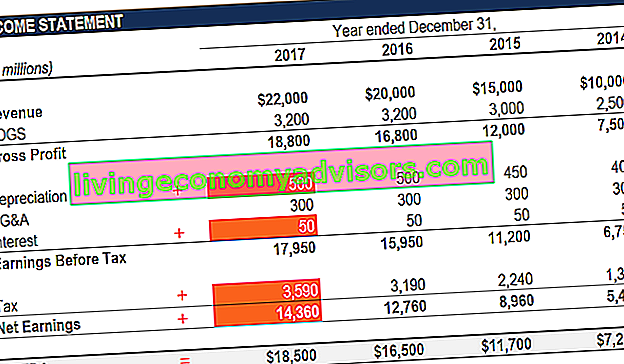

EBITDA = Bénéfice net + Intérêts + Impôts + Dépréciation + Amortissement

OU

EBITDA = bénéfice d'exploitation + dépréciation + amortissement

Vous trouverez ci-dessous une explication de chaque composant de la formule:

Intérêt

Intérêts débiteurs Les intérêts débiteurs proviennent d'une entreprise qui finance par emprunt ou par crédit-bail. Les intérêts se trouvent dans le compte de résultat, mais peuvent également être calculés via le calendrier de la dette. Le calendrier doit décrire toutes les principales dettes d'une entreprise dans son bilan et calculer les intérêts en multipliant le montant exclu de l'EBITDA, car il dépend de la structure de financement d'une entreprise. Il provient de l'argent qu'il a emprunté pour financer ses activités commerciales. Différentes sociétés ont des structures de capital différentes Structure du capital La structure du capital fait référence au montant de la dette et / ou des capitaux propres employés par une entreprise pour financer ses opérations et financer ses actifs. Structure du capital d'une entreprise, entraînant des frais d'intérêts différents. Par conséquent,il est plus facile de comparer la performance relative des entreprises en rajoutant les intérêts et en ignorant l'impact de la structure du capital sur l'entreprise. Notez que les paiements d'intérêts sont déductibles d'impôt, ce qui signifie que les entreprises peuvent profiter de cet avantage dans ce qu'on appelle un bouclier fiscal pour les sociétés Bouclier fiscal Un bouclier fiscal est une déduction admissible du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses courantes déductibles comprennent la dépréciation, l'amortissement, les paiements hypothécaires et les intérêts débiteurs.ce qui signifie que les sociétés peuvent profiter de cet avantage dans ce qu'on appelle un bouclier fiscal des sociétés Bouclier fiscal Un bouclier fiscal est une déduction admissible du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses courantes déductibles comprennent la dépréciation, l'amortissement, les paiements hypothécaires et les intérêts débiteurs.ce qui signifie que les sociétés peuvent profiter de cet avantage dans ce qu'on appelle un bouclier fiscal des sociétés Bouclier fiscal Un bouclier fiscal est une déduction admissible du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses courantes déductibles comprennent la dépréciation, l'amortissement, les paiements hypothécaires et les intérêts débiteurs.

Les impôts

Impôts Comptabilisation des impôts sur le revenu L'impôt sur le revenu et sa comptabilité constituent un domaine clé de la finance d'entreprise. Avoir une compréhension conceptuelle de la comptabilisation des impôts sur les bénéfices permet à une entreprise de conserver sa flexibilité financière. La fiscalité est un domaine complexe à parcourir et confond souvent même les analystes financiers les plus qualifiés. varient et dépendent de la région où l'entreprise opère. Ils sont fonction des règles fiscales, qui ne font pas vraiment partie de l'évaluation des performances d'une équipe de direction et, par conséquent, de nombreux analystes financiers Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari préfèrent les rajouter. lors de la comparaison d'entreprises.

Dépréciation et amortissement

Amortissement Dépenses d'amortissement La dotation aux amortissements est utilisée pour réduire la valeur des installations, des immobilisations corporelles pour qu'elle corresponde à leur utilisation et à leur usure au fil du temps. La dotation aux amortissements est utilisée pour mieux refléter la dépense et la valeur d'un actif à long terme par rapport aux revenus qu'il génère. et l'amortissement (D&A) dépendent des investissements historiques de la société et non de la performance opérationnelle actuelle de l'entreprise. Les entreprises investissent dans des immobilisations à long terme Actifs à long terme Les actifs à long terme sont des actifs qu'une entreprise utilise dans son processus de production et qui ont généralement une durée de vie utile de plus d'un an. Ces actifs peuvent également être considérés comme des «immobilisations corporelles», car ils peuvent contribuer à une grande partie des coûts fixes de l'entreprise associés à la production.(comme les bâtiments ou les véhicules) qui perdent de la valeur en raison de l'usure. La charge d'amortissement est basée sur la détérioration d'une partie des immobilisations corporelles de l'entreprise. Une charge d'amortissement est engagée si l'actif est incorporel. Immobilisations incorporelles Immobilisations incorporelles Selon les normes IFRS, les immobilisations incorporelles sont des actifs non monétaires identifiables sans substance physique. Comme tous les actifs, les actifs incorporels sont ceux qui devraient générer des rendements économiques pour l'entreprise à l'avenir. En tant qu'actif à long terme, cette attente s'étend au-delà d'un an. tels que les brevets sont amortis car ils ont une durée de vie limitée (protection concurrentielle) avant expiration.Une charge d'amortissement est engagée si l'actif est incorporel. Immobilisations incorporelles Immobilisations incorporelles Selon les normes IFRS, les immobilisations incorporelles sont des actifs non monétaires identifiables sans substance physique. Comme tous les actifs, les actifs incorporels sont ceux qui devraient générer des rendements économiques pour l'entreprise à l'avenir. En tant qu'actif à long terme, cette attente s'étend au-delà d'un an. tels que les brevets sont amortis car ils ont une durée de vie limitée (protection concurrentielle) avant expiration.Une charge d'amortissement est engagée si l'actif est incorporel. Immobilisations incorporelles Immobilisations incorporelles Selon les normes IFRS, les immobilisations incorporelles sont des actifs non monétaires identifiables sans substance physique. Comme tous les actifs, les actifs incorporels sont ceux qui devraient générer des rendements économiques pour l'entreprise à l'avenir. En tant qu'actif à long terme, cette attente s'étend au-delà d'un an. tels que les brevets sont amortis car ils ont une durée de vie limitée (protection concurrentielle) avant expiration.tels que les brevets sont amortis car ils ont une durée de vie limitée (protection concurrentielle) avant expiration.tels que les brevets sont amortis car ils ont une durée de vie limitée (protection concurrentielle) avant expiration.

D&A est fortement influencée par les hypothèses concernant la durée de vie économique utile, la valeur de récupération, la valeur de récupération La valeur de récupération est le montant estimé qu'un actif vaut à la fin de sa vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut ou valeur résiduelle et est utilisée dans le calcul des dépenses d'amortissement. La valeur dépend de la durée pendant laquelle l'entreprise s'attend à utiliser l'actif et de la force d'utilisation de l'actif. Par exemple, si a et la méthode d'amortissement Méthodes d'amortissement Les types les plus courants de méthodes d'amortissement comprennent la méthode linéaire, l'amortissement dégressif double, les unités de production et la somme des années. Il existe différentes formules pour calculer la dépréciation d'un actif. La dotation aux amortissements est utilisée en comptabilité pour répartir le coût d'une immobilisation corporelle sur sa durée d'utilité. utilisé. À cause de ce,les analystes peuvent constater que le bénéfice d'exploitation est différent de ce qu'ils pensent que le chiffre devrait être, et par conséquent D&A est annulée dans le calcul de l'EBITDA.

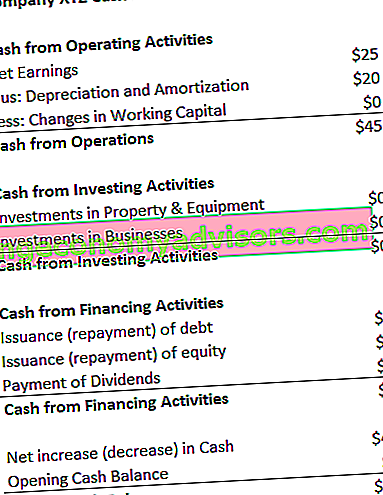

Les frais de D&A peuvent être localisés dans le tableau des flux de trésorerie de l'entreprise sous les flux de trésorerie liés aux activités d'exploitation. La formule des flux de trésorerie d'exploitation est le résultat net (au bas du compte de résultat), plus les éléments hors trésorerie, plus les ajustements pour les variations du fonds de roulement. Étant donné que l'amortissement est une dépense hors caisse. Dépenses hors caisse Les dépenses hors caisse apparaissent dans le compte de résultat parce que les principes comptables exigent qu'elles soient comptabilisées bien qu'elles ne soient pas réellement payées en espèces. , il est rajouté (la dépense est généralement un nombre positif pour cette raison) dans le tableau des flux de trésorerie.

Exemple: La dépense d'amortissement pour XYZ est de 20 $.

Pourquoi utiliser EBITDA?

La métrique EBITDA est couramment utilisée comme une approximation des flux de trésorerie. En finance, le terme est utilisé pour décrire le montant de trésorerie (devise) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de mucoviscidose. Il peut donner à un analyste une estimation rapide de la valeur de l'entreprise, ainsi qu'une fourchette de valorisation en la multipliant par un multiple de valorisation EBITDA Multiple Le multiple d'EBITDA est un ratio financier qui compare la valeur d'entreprise d'une entreprise à son EBITDA annuel. Ce multiple est utilisé pour déterminer la valeur d'une entreprise et la comparer à la valeur d'autres entreprises similaires. Le multiple d'EBITDA d'une entreprise fournit un ratio normalisé des différences de structure du capital,obtenu à partir de rapports de recherche sur les actions Rapport de recherche sur les actions Un rapport de recherche sur les actions est un document préparé par un analyste qui recommande aux investisseurs d'acheter, de détenir ou de vendre des actions d'une société. , transactions sectorielles ou M&A Fusions Acquisitions M&A Process Ce guide vous guide à travers toutes les étapes du processus de M&A. Découvrez comment les fusions, acquisitions et transactions sont réalisées. Dans ce guide, nous décrirons le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques ou financiers), l'importance des synergies et les coûts de transaction.Un processus Ce guide vous guide à travers toutes les étapes du processus de fusion et d'acquisition. Découvrez comment les fusions, acquisitions et transactions sont réalisées. Dans ce guide, nous décrirons le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques ou financiers), l'importance des synergies et les coûts de transaction.Un processus Ce guide vous guide à travers toutes les étapes du processus de fusion et d'acquisition. Découvrez comment les fusions, acquisitions et transactions sont réalisées. Dans ce guide, nous décrirons le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques ou financiers), l'importance des synergies et les coûts de transaction.

En outre, lorsqu'une entreprise ne fait pas de profit, le bénéfice net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit établi par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. , les investisseurs peuvent se tourner vers l'EBITDA pour évaluer une entreprise. De nombreuses sociétés de capital-investissement utilisent cette métrique car elle est très utile pour comparer des entreprises similaires dans le même secteur. Les propriétaires d'entreprise l'utilisent pour comparer leurs performances à celles de leurs concurrents.

Désavantages

L'EBITDA n'est pas reconnu par les PCGR ou les IFRS Normes IFRS Les normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent la manière dont les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier. Certains sont sceptiques (comme Warren Buffett Warren Buffett - EBITDA Warren Buffett est bien connu pour ne pas aimer l'EBITDA. Warren Buffett est crédité pour avoir dit "La direction pense que la fée des dents paie pour CapEx?") De l'utiliser parce qu'il présente l'entreprise comme si elle n'a jamais payé d'intérêts ou d'impôts,et il montre que les actifs n'ont jamais perdu leur valeur naturelle au fil du temps (pas d'amortissement ou de dépenses en immobilisations Dépenses en immobilisations Les dépenses en immobilisations font référence aux fonds utilisés par une entreprise pour l'achat, l'amélioration ou l'entretien d'actifs à long terme pour améliorer l'efficacité ou les actifs à long terme sont généralement physiques et ont une durée de vie utile de plus d'un exercice comptable. déduits).

Par exemple, une entreprise manufacturière à croissance rapide peut présenter des ventes et un EBITDA en hausse d'année en année (YoY YoY (Year over Year) YoY signifie Year over Year et est un type d'analyse financière utilisée pour comparer les données de séries chronologiques. Utile pour mesurer la croissance , détection des tendances). Pour se développer rapidement, elle a acquis de nombreuses immobilisations au fil du temps et toutes ont été financées par la dette. Bien qu'il puisse sembler que l'entreprise affiche une forte croissance de son chiffre d'affaires, les investisseurs devraient également examiner d'autres paramètres, tels que les dépenses en capital, les flux de trésorerie et le bénéfice net.

Explication vidéo de l'EBITDA

Vous trouverez ci-dessous un court didacticiel vidéo sur le bénéfice avant intérêts, impôts, dépréciation et amortissement. La courte leçon couvrira différentes manières de le calculer et fournira quelques exemples simples à utiliser.

Vidéo: Programme de formation des analystes financiers en finance Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari.

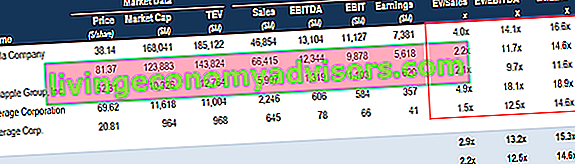

EBITDA utilisé dans l'évaluation (EV / EBITDA Multiple)

Lors de la comparaison de deux entreprises, le ratio Valeur d'entreprise / EBITDA EV / EBITDA EV / EBITDA est utilisé dans l'évaluation pour comparer la valeur d'entreprises similaires en évaluant leur valeur d'entreprise (EV) à EBITDA multiple par rapport à une moyenne. Dans ce guide, nous décomposerons le multiple EV / EBTIDA en ses différents composants et vous expliquerons comment le calculer étape par étape peut être utilisé pour donner aux investisseurs une idée générale du fait qu'une entreprise est surévaluée (ratio élevé) ou sous-évaluée. (faible ratio). Il est important de comparer des entreprises de nature similaire (même industrie, opérations, clients, marges, taux de croissance, etc.), car différentes industries ont des ratios moyens très différents (ratios élevés pour les industries à forte croissance, faibles ratios pour une faible croissance les industries).

La métrique est largement utilisée dans la valorisation des entreprises. Méthodes de valorisation Lors de la valorisation d'une société en tant qu'entreprise en exploitation, trois principales méthodes de valorisation sont utilisées: l'analyse DCF, les sociétés comparables et les transactions précédentes. Ces méthodes d'évaluation sont utilisées dans la banque d'investissement, la recherche sur les actions, le capital-investissement, le développement d'entreprise, les fusions et acquisitions, les rachats par emprunt et la finance et se trouvent en divisant la valeur d'entreprise d'une entreprise par l'EBITDA.

Image: Cours d'évaluation des affaires en finance.

Exemple EV / EBITDA:

La société ABC et la société XYZ sont des épiceries concurrentes qui opèrent à New York. ABC a une valeur d'entreprise de 200 millions de dollars et un BAIIA de 10 millions de dollars, tandis que la société XYZ a une valeur d'entreprise Valeur d'entreprise, ou valeur d'entreprise, est la valeur totale d'une entreprise égale à sa valeur nette, plus sa dette nette, plus toute intérêts minoritaires, utilisés dans la valorisation. Il examine la valeur marchande entière plutôt que juste la valeur des capitaux propres, de sorte que tous les intérêts de propriété et les créances sur les actifs de la dette et des capitaux propres sont inclus. de 300 M $ et un BAIIA de 30 M $. Quelle entreprise est sous-évaluée sur une base EV / EBITDA?

Société ABC: Société XYZ:

EV = 200 M $ EV = 300 M $

EBITDA = 10 M $ EBITDA = 30 M $

EV / EBITDA = 200 M $ / 10 M $ = 20x EV / EBITDA = 300 M $ / 30 M $ = 10x

Sur une base EV / EBITDA, la société XYZ est sous-évaluée car elle a un ratio inférieur.

EBITDA dans la modélisation financière

L'EBITDA est fréquemment utilisé dans la modélisation financière Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. comme point de départ pour le calcul du cash-flow libre sans effet de levier. Le bénéfice avant intérêts, impôts, dépréciation et amortissement est une mesure tellement fréquemment référencée en finance qu'il est utile de l'utiliser comme point de référence, même si un modèle financier évalue uniquement l'entreprise en fonction de son flux de trésorerie disponible Flux de trésorerie disponible (FCF) Le Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui importe le plus aux investisseurs: les liquidités disponibles sont distribuées de manière discrétionnaire.

Image: Cours de modélisation financière vidéo de Finance.

Exemple de calcul n ° 1

La société XYZ comptabilise sa charge d'amortissement de 20 $ dans le cadre de ses dépenses d'exploitation. Calculez leur bénéfice avant amortissement des impôts sur les intérêts:

EBITDA = bénéfice net + charges fiscales + charges d'intérêts + charges d'amortissement et d'amortissement

= 25 $ + 20 $ + 10 $ + 20 $

= 75 $

EBITDA = Chiffre d'affaires - Coût des marchandises vendues - Charges d'exploitation + Dépenses d'amortissement et d'amortissement

= 100 $ - 20 $ - 25 $ + 20 $

= 75 $

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Exemple de calcul n ° 2

La dotation aux amortissements de la société XYZ résulte de l'utilisation de sa machine qui conditionne les bonbons qu'elle vend. Ils paient des intérêts de 5% aux créanciers et ont un taux d'imposition de 50%. Quel est le bénéfice avant amortissement des impôts sur les intérêts de XYZ?

Première étape: Remplissez le modèle de déclaration de revenus Modèle de déclaration de revenus gratuit à télécharger. Créez votre propre état des profits et pertes avec des modèles annuels et mensuels dans le fichier Excel fourni. Le fichier comprend les revenus, le coût des marchandises vendues, la marge brute, le marketing, la vente, les frais généraux et administratifs, les salaires, les salaires, les intérêts débiteurs, la dépréciation, l'amortissement, les impôts, le revenu net

Frais d'intérêts = 5% * 40 $ (bénéfice d'exploitation) = 2 $

Bénéfice avant impôts = 40 $ (bénéfice d'exploitation) - 2 $ (intérêts débiteurs) = 38 $

Dépenses fiscales = 38 $ (bénéfice avant impôts) * 50% = 19 $

Bénéfice net = 38 $ (bénéfice avant impôts) - 19 $ (charge d'impôts) = 19 $

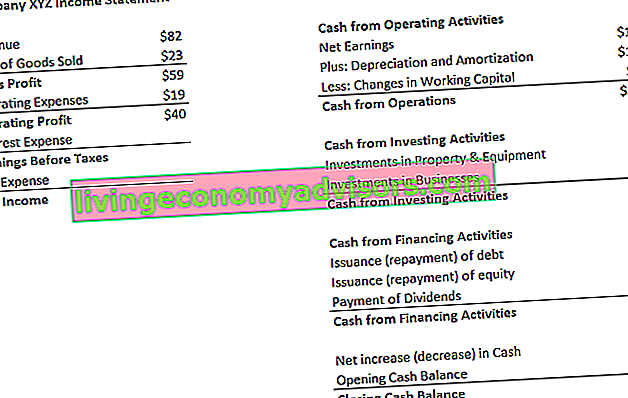

* Remarque: le résultat net se trouve également dans le tableau des flux de trésorerie, au-dessus de la dotation aux amortissements.

Deuxième étape: trouver la dépense d'amortissement

Dans l'état des flux de trésorerie État des flux de trésorerie L'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois états financiers clés qui présentent les liquidités générées et dépensées pendant une période donnée (p. Ex. mois, trimestre ou année). L'état des flux de trésorerie agit comme un pont entre le compte de résultat et le bilan, la dépense est répertoriée comme 12 $.

Étant donné que la dépense est attribuée aux machines qui emballent leurs bonbons (l'actif qui se déprécie contribue directement à la production de l'inventaire), la dépense fera partie de leur coût des marchandises vendues (COGS) Coût des marchandises vendues (COGS) Coût des marchandises vendues ( COGS) mesure le «coût direct» encouru dans la production de tout bien ou service. Il comprend le coût des matériaux, le coût de la main-d'œuvre directe et les frais généraux directs de l'usine et est directement proportionnel aux revenus. À mesure que les revenus augmentent, plus de ressources sont nécessaires pour produire les biens ou les services. COGS est souvent.

Troisième étape: Calculer les gains avant amortissement des impôts sur les intérêts

EBITDA = bénéfice net + charges fiscales + charges d'intérêts + charges d'amortissement et d'amortissement

= 19 $ + 19 $ + 2 $ + 12 $

= 52 $

EBITDA = Chiffre d'affaires - Coût des marchandises vendues - Charges d'exploitation + Dépenses d'amortissement et d'amortissement

= 82 $ - 23 $ - 19 $ + 12 $

= 52 $

Plus de ressources

Nous espérons que cela a été un guide utile sur le BAIIA - Bénéfice avant intérêts, amortissement et amortissement des impôts. Si vous recherchez une carrière dans la finance d'entreprise, c'est une mesure dont vous entendrez beaucoup parler. Pour continuer à en apprendre davantage, nous vous recommandons vivement ces ressources financières supplémentaires:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - deux mesures très courantes utilisées dans la finance et l'évaluation des entreprises. Il y a des différences importantes, des avantages / inconvénients à comprendre. EBIT signifie: Bénéfice avant intérêts et impôts. EBITDA signifie: Bénéfice avant intérêts, impôts, dépréciation et amortissement. Exemples, et

- Méthodes de valorisation Méthodes de valorisation Lors de la valorisation d'une entreprise comme une entreprise en exploitation, trois méthodes de valorisation principales sont utilisées: l'analyse DCF, les sociétés comparables et les transactions antérieures. Ces méthodes de valorisation sont utilisées dans la banque d'investissement, la recherche actions, le private equity, le développement d'entreprise, les fusions et acquisitions, les rachats par emprunt et la finance.

- Guide de modélisation financièreGuide de modélisation financière gratuit

- Comment être un bon analyste financier Le guide Analyst Trifecta® Le guide ultime pour devenir un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta®, comprend l'analyse, la présentation et les compétences générales