Un actif est une ressource détenue ou contrôlée par un individu, une société. Corporation Une société est une entité juridique créée par des individus, des actionnaires ou des actionnaires, dans le but de réaliser des profits. Les sociétés sont autorisées à conclure des contrats, à intenter des poursuites et à être poursuivies en justice, à posséder des actifs, à verser des impôts fédéraux et d'État et à emprunter de l'argent auprès d'institutions financières. , ou le gouvernement dans l'espoir de générer une valeur économique positive. Les types courants d'actifs comprennent les actifs courants, non courants, physiques, incorporels, opérationnels et non opérationnels. Identifier et classer correctement les types d'actifs est essentiel à la survie d'une entreprise, en particulier sa solvabilité et les risques associés.

Le référentiel IFRS (International Financial Reporting Standards) définit un actif comme suit: «Un actif est une ressource contrôlée par l'entreprise à la suite d'événements passés et à partir de laquelle des avantages économiques futurs devraient découler de l'entreprise.»

Voici quelques exemples d'actifs:

- Trésorerie et équivalents de trésorerie

- Comptes débiteurs

- Inventaire Inventaire L'inventaire est un compte d'actif courant figurant sur le bilan, composé de toutes les matières premières, des travaux en cours et des produits finis qu'une entreprise a accumulés. Il est souvent considéré comme le plus illiquide de tous les actifs courants - ainsi, il est exclu du numérateur dans le calcul du ratio rapide.

- Investissements

- PPE (Immobilisations corporelles) Les immobilisations corporelles (immobilisations corporelles) Les immobilisations corporelles (immobilisations corporelles) sont l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont affectées par les investissements, les amortissements et les acquisitions / cessions d'immobilisations. Ces actifs jouent un rôle clé dans la planification financière et l'analyse des opérations et des dépenses futures d'une entreprise

- Véhicules

- Meubles

- Brevets (immobilisation incorporelle)

Propriétés d'un actif

Il existe trois propriétés clés d'un actif:

- Propriété: les actifs représentent la propriété qui peut éventuellement être transformée en trésorerie et équivalents de trésorerie

- Valeur économique: les actifs ont une valeur économique et peuvent être échangés ou vendus

- Ressource: les actifs sont des ressources qui peuvent être utilisées pour générer des avantages économiques futurs

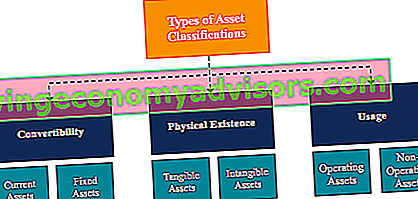

Classification des actifs

Les actifs sont généralement classés de trois manières:

- Convertibilité: classer les actifs en fonction de la facilité de les convertir en espèces.

- Existence physique: classer les actifs en fonction de leur existence physique (en d'autres termes, actifs corporels et immatériels).

- Utilisation: classer les actifs en fonction de leur utilisation / objectif des opérations commerciales.

Classification des actifs: convertibilité

Si les actifs sont classés en fonction de leur convertibilité en trésorerie, les actifs sont classés en actifs courants ou en immobilisations . Les actifs à court terme et à long terme constituent une autre expression de ce concept.

1. Actifs courants

Les actifs courants sont des actifs qui peuvent être facilement convertis en trésorerie et équivalents de trésorerie (généralement en un an). Les actifs courants sont également appelés actifs liquides et en sont des exemples:

- En espèces

- Equivalents de trésorerie

- Dépôts à court terme

- Comptes débiteurs

- Inventaire

- Titres négociables

- Fournitures de bureau

2. Actifs fixes ou non courants

Les actifs non courants sont des actifs qui ne peuvent être facilement et facilement convertis en trésorerie et équivalents de trésorerie. Les actifs non courants sont également appelés actifs fixes, actifs à long terme ou actifs durables. Des exemples d'immobilisations ou d'immobilisations comprennent:

- Terre

- Bâtiment

- Machinerie

- Équipement

- Brevets

- Marques de commerce

Classification des actifs: existence physique

Si les actifs sont classés en fonction de leur existence physique, les actifs sont classés comme actifs corporels ou des actifs incorporels .

1. Immobilisations corporelles

Les actifs corporels sont des actifs ayant une existence physique (nous pouvons les toucher, les ressentir et les voir). Voici des exemples d'actifs corporels:

- Terre

- Bâtiment

- Machinerie

- Équipement

- En espèces

- Fournitures de bureau

- Inventaire

- Titres négociables

2. Actifs incorporels

Les actifs incorporels sont des actifs qui n'ont pas d'existence physique. Voici des exemples d'actifs incorporels:

- Bonne volonté

- Brevets

- Marque

- Copyrights

- Marques de commerce

- Secrets commerciaux

- Licences et permis

- Propriété intellectuelle d'entreprise

Classification des actifs: utilisation

Si les actifs sont classés en fonction de leur utilisation ou de leur finalité, les actifs sont classés en actifs d'exploitation ou en actifs non opérationnels.

1. Actifs d'exploitation

Les actifs d'exploitation sont des actifs nécessaires à l'exploitation quotidienne d'une entreprise. En d'autres termes, les actifs d'exploitation sont utilisés pour générer des revenus à partir des activités commerciales principales d'une entreprise. Voici des exemples d'actifs d'exploitation:

- En espèces

- Comptes débiteurs

- Inventaire

- Bâtiment

- Machinerie

- Équipement

- Brevets

- Copyrights

- Bonne volonté

2. Actifs hors exploitation

Les actifs hors exploitation sont des actifs qui ne sont pas nécessaires aux opérations commerciales quotidiennes mais qui peuvent quand même générer des revenus. Voici des exemples d'actifs non opérationnels:

- investissements à court terme

- Titres négociables

- Terrain vacant

- Revenus d'intérêts d'un dépôt fixe

Importance de la classification des actifs

La classification des actifs est importante pour une entreprise. Par exemple, il est important de comprendre quels actifs sont des actifs courants et lesquels sont des actifs fixes pour comprendre le fonds de roulement net d'une entreprise. Dans le scénario d'une entreprise dans un secteur à haut risque, comprendre quels actifs sont tangibles et intangibles permet d'évaluer sa solvabilité et ses risques.

Il est important de déterminer quels actifs sont des actifs d'exploitation et quels actifs sont des actifs non opérationnels pour comprendre la contribution des revenus de chaque actif, ainsi que pour déterminer quel pourcentage des revenus d'une entreprise provient de ses activités commerciales principales.

Lectures connexes

Nous espérons que vous avez apprécié la lecture du guide Finance sur les types d'actifs. Finance est le fournisseur officiel du programme de certification FMVA® Global Financial Modeling & Valuation Analyst (FMVA) ™. .

Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles:

- Actifs nets identifiables Actifs nets identifiables Les actifs nets identifiables sont constitués d'actifs acquis d'une société dont la valeur peut être mesurée, utilisés dans les fusions et acquisitions pour le goodwill et la répartition du prix d'achat.

- Titres négociables Titres négociables Les titres négociables sont des instruments financiers à court terme sans restriction qui sont émis soit pour des titres de participation, soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités commerciales et l'expansion.

- Projeter les éléments du bilan Projeter les postes du bilan La projection des postes du bilan implique l'analyse du fonds de roulement, des immobilisations corporelles, du capital-actions de la dette et du revenu net. Ce guide explique comment calculer

- Analyse des états financiers Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité.