Le ratio de couverture du service de la dette (DSCR) mesure la capacité d'une entreprise à utiliser son bénéfice d'exploitation Résultat d'exploitation Le bénéfice d'exploitation, également appelé bénéfice d'exploitation ou bénéfice avant intérêts et impôts (EBIT), est le montant des revenus restant après déduction directe et opérationnelle coûts indirects. Les intérêts débiteurs, les revenus d'intérêts et les autres sources de revenus non opérationnels ne sont pas pris en compte dans le calcul du bénéfice d'exploitation pour rembourser toutes ses obligations de dette, y compris le remboursement du capital et des intérêts sur la dette à court et à long terme Dette à long terme Dette à long terme ( LTD) est tout montant de dette en cours détenue par une entreprise et dont l'échéance est d'au moins 12 mois. Il est classé en passif non courant au bilan de la société.La durée jusqu'à l'échéance de l'ILD peut aller de 12 mois à 30 ans et plus et les types de dette peuvent inclure des obligations et des hypothèques. Le DSCR est souvent utilisé lorsqu'une entreprise a des emprunts sur son bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres tels que les obligations Obligations Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour mobiliser des capitaux. L'émetteur obligataire emprunte des capitaux au détenteur de l'obligation et lui effectue des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée. , prêts et marges de crédit.Il s'agit également d'un ratio couramment utilisé dans un rachat par emprunt avec effet de levier (LBO) Un rachat par emprunt (LBO) est une transaction où une entreprise est acquise en utilisant la dette comme principale source de considération. Une transaction de LBO se produit généralement lorsqu'une entreprise de capital-investissement (PE) emprunte autant que possible auprès de divers prêteurs (jusqu'à 70 à 80% du prix d'achat) pour obtenir un taux de rendement interne IRR> 20% pour évaluer le la capacité d'endettement de la société cible, ainsi que d'autres mesures de crédit telles que le ratio dette totale / EBITDA dette / EBITDA Le ratio dette nette / bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) mesure le levier financier et la capacité de l'entreprise à payer sa dette. Essentiellement,le ratio dette nette / EBITDA (dette / EBITDA) donne une indication sur le temps dont une entreprise aurait besoin pour fonctionner à son niveau actuel pour rembourser la totalité de sa dette. multiple, dette nette / EBITDA multiple, ratio de couverture des intérêts Ratio de couverture des intérêts Le ratio de couverture des intérêts (ICR) est un ratio financier utilisé pour déterminer la capacité d'une entreprise à payer les intérêts sur sa dette en cours. et ratio de couverture des charges fixes Ratio de couverture des charges fixes (FCCR) Le ratio de couverture des charges fixes (FCCR) est une mesure de la capacité d'une entreprise à honorer ses obligations de charges fixes telles que les intérêts et les frais de location. .et ratio de couverture des charges fixes Ratio de couverture des charges fixes (FCCR) Le ratio de couverture des charges fixes (FCCR) est une mesure de la capacité d'une entreprise à honorer ses obligations de charges fixes telles que les intérêts et les frais de location. .et ratio de couverture des charges fixes Ratio de couverture des charges fixes (FCCR) Le ratio de couverture des charges fixes (FCCR) est une mesure de la capacité d'une entreprise à honorer ses obligations de charges fixes telles que les intérêts et les frais de location. .

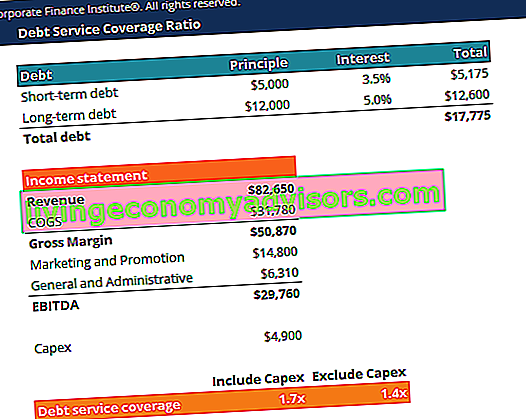

Ce modèle de ratio de couverture du service de la dette construit dans Excel vous aidera à calculer le ratio de couverture du service de la dette, en incluant et en excluant les investissements.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Formule du ratio de couverture du service de la dette

Il existe deux façons de calculer le ratio de couverture du service de la dette:

Où:

- EBITDA EBITDA L'EBITDA ou bénéfice avant intérêts, impôts, dépréciation et amortissement correspond aux bénéfices d'une société avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. Formule, exemples = Bénéfice avant intérêts, impôts, dépréciation et amortissement

- Principal = le montant total des emprunts à court et à long terme

- Intérêts = les intérêts payables sur les emprunts

- Dépenses en capital Capex Une dépense en capital (Capex en abrégé) est le paiement en espèces ou à crédit pour acheter des biens ou des services capitalisés au bilan. En d'autres termes, il s'agit d'une dépense capitalisée (c'est-à-dire non comptabilisée directement dans le compte de résultat) et considérée comme un «investissement». Les analystes voient Capex = Dépenses en capital

Certaines entreprises peuvent préférer utiliser cette dernière formule parce que les dépenses en capital ne sont pas passées en charges dans le compte de résultat. Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le bénéfice ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. mais plutôt considéré comme un «investissement». L'exclusion des Capex de l'EBITDA donnera à la société le montant réel du résultat opérationnel disponible pour le remboursement de la dette.

Plus de modèles gratuits

Pour plus de ressources, consultez notre bibliothèque de modèles d'entreprise pour télécharger de nombreux modèles gratuits de modélisation Excel, de présentation PowerPoint et de documents Word.

- Modèles de modélisation Excel Modèles de modèles Excel et financiers Téléchargez des modèles de modèles financiers gratuits - La bibliothèque de feuilles de calcul Finance comprend un modèle de modèle financier à 3 états, un modèle DCF, un calendrier d'endettement, un plan d'amortissement, des dépenses en capital, des intérêts, des budgets, des dépenses, des prévisions, des graphiques, des graphiques, des calendriers , évaluation, analyse d'entreprise comparable, plus de modèles Excel

- Modèles de présentation PowerPoint

- Modèles de modèles de documents de transaction Modèles de modèles commerciaux gratuits à utiliser dans votre vie personnelle ou professionnelle. Les modèles incluent Excel, Word et PowerPoint. Ceux-ci peuvent être utilisés pour les transactions, le juridique, la modélisation financière, l'analyse financière, la planification d'entreprise et l'analyse commerciale.