Un modèle DCF est un type spécifique de modèle financier Types de modèles financiers Les types de modèles financiers les plus courants sont: le modèle de déclaration, le modèle DCF, le modèle M&A, le modèle LBO, le modèle budgétaire. Découvrez les 10 principaux types de valorisation d'une entreprise. DCF signifie D iscounted C ash F low, donc un modèle DCF est simplement une prévision du flux de trésorerie disponible sans levier d'une entreprise actualisé à la valeur actuelle, appelée valeur actuelle nette (VAN). Ce guide de formation sur les modèles DCF vous apprendra les bases, étape par étape.

Même si le concept est simple, il y a en fait pas mal de connaissances techniques requises pour chacun des composants mentionnés ci-dessus, alors décomposons chacun d'eux plus en détail. L'élément de base d'un modèle DCF est le modèle financier à 3 états. Le modèle de déclaration à 3 états Un modèle d'états à 3 relie le compte de résultat, le bilan et l'état des flux de trésorerie en un seul modèle financier connecté dynamiquement. Exemples, guide, qui relie les financières entre elles. Ce guide de formation sur les modèles DCF vous guidera à travers les étapes à suivre pour en créer un vous-même.

Qu'est-ce que le flux de trésorerie disponible sans effet de levier?

Flux de trésorerie Flux de trésorerie Le flux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, d'une institution ou d'un individu. En finance, le terme est utilisé pour décrire le montant de trésorerie (devise) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de FC, c'est simplement l'argent généré par une entreprise qui est disponible pour être distribué aux investisseurs ou réinvesti dans l'entreprise. Dans la modélisation financière Qu'est-ce que la modélisation financière La modélisation financière est réalisée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. et l'analyse DCF, le type de flux de trésorerie le plus couramment utilisé est le flux de trésorerie disponible sans levier (également appelé flux de trésorerie disponible pour l'entreprise) - des liquidités disponibles à la fois pour les investisseurs en dette et en actions. Pour apprendre plus,veuillez lire notre guide sur la façon de calculer le flux de trésorerie disponible sans effet de levier.

Le flux de trésorerie est utilisé parce qu'il représente une valeur économique, contrairement aux paramètres comptables comme le revenu net. Une entreprise peut avoir un bénéfice net positif mais un flux de trésorerie négatif, ce qui nuirait à l'économie de l'entreprise. L'argent est ce que les investisseurs apprécient vraiment en fin de compte, pas le profit comptable.

En savoir plus sur Flux de trésorerie disponible sans effet de levier Flux de trésorerie disponible sans levier Le flux de trésorerie disponible sans effet de levier est un flux de trésorerie théorique pour une entreprise, en supposant que l'entreprise est totalement sans dette et sans frais d'intérêt. et comment le calculer.

Pourquoi les flux de trésorerie sont-ils actualisés?

Le flux de trésorerie généré par l'entreprise est actualisé à un moment donné (d'où le nom de modèle de flux de trésorerie actualisé ), généralement à la date actuelle. La raison pour laquelle les flux de trésorerie sont actualisés se résume à plusieurs choses, principalement résumées comme coût d'opportunité et risque, en accord avec la théorie de la valeur temps de l'argent. La valeur temporelle de l'argent suppose que l'argent dans le présent vaut plus que dans le futur, car l'argent dans le présent peut être investi et ainsi gagner plus d'argent.

Coût moyen pondéré du capital d'une entreprise WACC WACC est le coût moyen pondéré du capital d'une entreprise et représente son coût combiné du capital, y compris les capitaux propres et la dette. La formule WACC est = (E / V x Re) + ((D / V x Rd) x (1-T)). Ce guide fournira un aperçu de ce qu'il est, pourquoi il est utilisé, comment le calculer, et fournit également un calculateur WACC téléchargeable (WACC) représentant le taux de rendement requis attendu par ses investisseurs. Par conséquent, cela peut également être considéré comme le coût d'opportunité d'une entreprise, ce qui signifie que si elle ne peut pas trouver un taux de rendement plus élevé ailleurs, elle devrait racheter ses propres actions.

Dans la mesure où une entreprise obtient des taux de rendement supérieurs à son coût du capital (leur taux critique) Définition du taux critique Un taux critique, également appelé taux de rendement minimum acceptable (MARR), est le taux de rendement minimum requis ou le taux cible qui les investisseurs s'attendent à recevoir un investissement. Le taux est déterminé en évaluant le coût du capital, les risques encourus, les opportunités actuelles d'expansion des affaires, les taux de rendement pour des investissements similaires et d'autres facteurs, ils «créent de la valeur». S'ils gagnent un taux de rendement inférieur à leur coût du capital, ils «détruisent la valeur».

Le taux de rendement requis des investisseurs (comme indiqué ci-dessus) est généralement lié au risque de l'investissement (en utilisant le modèle de tarification des actifs financiers Modèle de tarification des actifs financiers (CAPM) Le modèle de tarification des actifs financiers (CAPM) rendement et risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, basée sur le bêta de ce titre). Par conséquent, plus un investissement est risqué, plus le taux de rendement requis est élevé et plus le coût du capital est élevé.

Plus les flux de trésorerie sont éloignés, plus ils sont risqués et, par conséquent, ils doivent être actualisés davantage.

Comment construire une prévision de flux de trésorerie dans un modèle DCF

Il s'agit d'un vaste sujet, et il y a tout un art derrière la prévision des performances d'une entreprise. En termes simples, le travail d'un analyste financier est de faire la prédiction la plus éclairée possible sur l'impact de chacun des moteurs d'une entreprise sur ses résultats à l'avenir. Consultez notre guide des hypothèses et des prévisions pour en savoir plus.

En règle générale, les prévisions pour un modèle DCF s'étalent sur environ cinq ans, sauf pour les industries des ressources ou de longue durée telles que les mines, le pétrole et le gaz et les infrastructures, où les rapports d'ingénierie peuvent être utilisés pour établir une «durée de vie des ressources à long terme " prévoir. Pour un exemple de ceci, veuillez consulter notre cours de modélisation financière minière.

# 1 Prévision des revenus

Il existe plusieurs façons de construire une prévision de revenus, mais en gros, elles se répartissent en deux catégories principales: basées sur la croissance et basées sur les moteurs.

Une prévision basée sur la croissance est plus simple et a du sens pour les entreprises stables et matures, où un taux de croissance de base d'une année à l'autre peut être utilisé. Pour de nombreux modèles DCF, cela suffit.

Une prévision basée sur le conducteur est plus détaillée et difficile à développer. Cela nécessite de ventiler les revenus en ses différents moteurs, tels que le prix, le volume, les produits, les clients, la part de marché et les facteurs externes. L'analyse de régression est souvent utilisée dans le cadre d'une prévision basée sur les moteurs pour déterminer la relation entre les moteurs sous-jacents et la croissance du chiffre d'affaires.

# 2 Prévision des dépenses

L'établissement d'une prévision de dépenses peut être un processus très détaillé et granulaire, ou il peut également s'agir d'une simple comparaison d'une année à l'autre.

L'approche la plus détaillée est appelée budget à base zéro Budget à base zéro La budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue le financement en fonction de l'efficacité et de la nécessité plutôt que sur l'historique budgétaire. Gestion et nécessite de construire les dépenses à partir de zéro, sans tenir compte de ce qui a été dépensé l'année dernière. En règle générale, chaque département de l'entreprise est invité à justifier toutes ses dépenses, en fonction de son activité.

Cette approche est souvent utilisée dans un environnement de réduction des coûts ou lorsque des contrôles financiers sont imposés. Il n'est pratique que d'être réalisé en interne par l'entreprise, et non par des tiers tels que des banquiers d'investissement ou des analystes de recherche sur les actions.

# 3 Prévision des immobilisations

Une fois que la majeure partie de l'état des résultats est en place, il est temps de prévoir les immobilisations. Ceux-ci comprennent généralement des éléments du bilan tels que les immobilisations corporelles (immobilisations corporelles). Les immobilisations corporelles sont affectées par les investissements, les amortissements et les acquisitions / cessions d'immobilisations. Ces actifs jouent un rôle clé dans la planification financière et l'analyse des opérations et des dépenses futures d'une entreprise, de la technologie, de la recherche et développement (R-D). En vertu des PCGR, les entreprises sont tenues de dépenser en recherche et développement (RD) l'année où elles sont dépensées. Pour de nombreuses entreprises,cela conduit à une volatilité importante dans les calculs des bénéfices et des rendements et à une mesure inadéquate des actifs ou du capital investi. L'impact de la pratique et le fonds de roulement, qui comprend les comptes débiteurs et les stocks.

Les immobilisations corporelles constituent souvent le poste de bilan le plus important et les dépenses en capital Comment calculer CapEx - Formule Ce guide montre comment calculer CapEx en dérivant la formule CapEx du compte de résultat et du bilan pour la modélisation et l'analyse financières. (CapEx), ainsi que l'amortissement, doivent être modélisés dans un calendrier distinct. L'approche la plus détaillée consiste à avoir un calendrier distinct dans le modèle DCF pour chacune des immobilisations majeures, puis à les regrouper dans un calendrier total. Chaque tableau d'immobilisations comportera plusieurs lignes: solde d'ouverture, CapEx, amortissement, cessions et solde de clôture.

# 4 Prévision de la structure du capital

La façon dont cette section est construite dépendra en grande partie du type de modèle DCF que vous construisez. L'approche la plus courante consiste simplement à maintenir en place la structure actuelle du capital de l'entreprise, en ne supposant aucun changement majeur autre que des choses connues, comme l'échéance de la dette.

Puisque nous utilisons des flux de trésorerie disponibles sans effet de levier, cette section n'est en fait pas si importante pour le modèle DCF. Cependant, c'est important si vous envisagez les choses du point de vue d'un investisseur en actions ou d'un analyste de recherche en actions. Les banquiers d'investissement se concentrent généralement sur la valeur d'entreprise Valeur d'entreprise La valeur d'entreprise, ou valeur d'entreprise, est la valeur totale d'une entreprise égale à sa valeur en actions, plus sa dette nette, plus tout intérêt minoritaire, utilisée dans l'évaluation. Il examine la valeur marchande entière plutôt que juste la valeur des capitaux propres, de sorte que tous les intérêts de propriété et les créances sur les actifs de la dette et des capitaux propres sont inclus. , car il est plus pertinent pour les transactions M&A, où la société entière est achetée ou vendue.

# 5 Valeur terminale

La formule de valeur terminale DCF La formule de valeur terminale DCF est utilisée pour calculer la valeur d'une entreprise au-delà de la période de prévision dans l'analyse DCF. C'est une partie importante d'un modèle financier est une partie très importante d'un modèle DCF. Il représente souvent plus de 50% de la valeur actuelle nette de l'entreprise, surtout si la période de prévision est de cinq ans ou moins. Il existe deux façons de calculer la valeur terminale: l'approche du taux de croissance perpétuelle et l'approche de sortie multiple.

L'approche du taux de croissance perpétuelle suppose que le flux de trésorerie généré à la fin de la période de prévision croît à un taux constant pour toujours. Ainsi, par exemple, le flux de trésorerie de l'entreprise est de 10 millions de dollars et croît de 2% pour toujours, avec un coût du capital de 15%. La valeur terminale est de 10 millions de dollars / (15% - 2%) = 77 millions de dollars.

Avec l'approche de sortie multiple, l'entreprise est supposée être vendue pour ce qu'un «acheteur raisonnable» paierait pour elle. Cela signifie généralement un multiple EV / EBITDA Multiple EBITDA Le multiple EBITDA est un ratio financier qui compare la valeur d'entreprise d'une entreprise à son EBITDA annuel. Ce multiple est utilisé pour déterminer la valeur d'une entreprise et la comparer à la valeur d'autres entreprises similaires. Le multiple d'EBITDA d'une société fournit un ratio normalisé pour les différences de structure du capital, à ou près des valeurs de négociation actuelles pour des sociétés comparables. Comme vous pouvez le voir dans l'exemple ci-dessous, si l'entreprise a 6,3 millions de dollars d'EBITDA EBITDA EBITDA ou Bénéfice avant intérêts, impôts, dépréciation, amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée.L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. La formule, les exemples et les sociétés similaires se négocient à 8x, la valeur terminale est de 6,3 millions de dollars x 8 = 50 millions de dollars. Cette valeur est ensuite ramenée au présent pour obtenir la VAN de la valeur terminale.

# 6 Calendrier des flux de trésorerie

Il est important de prêter une attention particulière au calendrier des flux de trésorerie dans un modèle DCF, car toutes les périodes ne sont pas nécessairement égales. Il y a souvent une «période tampon» au début du modèle, où seule une partie des flux de trésorerie de l'année est reçue. De plus, la sortie de trésorerie (faisant l'investissement réel) correspond généralement à une période creuse avant la réception du talon.

Fonction XNPV XNPV dans Excel La fonction XNPV dans Excel doit être utilisée par rapport à la fonction NPV normale dans la modélisation financière et l'analyse de valorisation pour assurer la précision et l'exactitude. La formule XNPV utilise des dates spécifiques qui correspondent à chaque flux de trésorerie actualisé dans la série. Apprenez étape par étape dans ce guide avec des exemples et des captures d'écran et XIRR XIRR vs IRR Pourquoi utiliser XIRR vs IRR. XIRR attribue des dates spécifiques à chaque flux de trésorerie individuel, ce qui le rend plus précis que le TRI lors de la création d'un modèle financier dans Excel. sont des moyens faciles d'être très précis avec le calendrier des flux de trésorerie lors de la construction d'un modèle DCF. La meilleure pratique consiste à toujours les utiliser sur la formule de VAN Excel standard Formule VAN Guide de la formule VAN dans Excel lors de l'analyse financière. Il'Il est important de comprendre exactement comment fonctionne la formule de la VAN dans Excel et les mathématiques qui la sous-tendent. NPV = F / [(1 + r) ^ n] où, PV = Valeur actuelle, F = Paiement futur (flux de trésorerie), r = Taux d'actualisation, n = le nombre de périodes dans le futur et IRR Fonctions Excel.

# 7 Valeur d'entreprise DCF

Lors de la création d'un modèle DCF en utilisant des flux de trésorerie disponibles sans effet de levier, la VAN à laquelle vous arrivez est toujours la valeur d'entreprise (EV Enterprise Value Enterprise Value, ou Firm Value, est la valeur totale d'une entreprise égale à sa valeur en actions, plus sa dette nette, plus tout intérêt minoritaire, utilisé dans l'évaluation. Il prend en compte la valeur de marché entière plutôt que juste la valeur des capitaux propres, de sorte que tous les intérêts de propriété et les créances sur les actifs de la dette et des capitaux propres sont inclus. C'est ce dont vous avez besoin si vous cherchez à évaluer l'ensemble de l'entreprise ou à la comparer avec d'autres entreprises sans tenir compte de leurs structures de capital (c.-à-d., Une comparaison de pommes à pommes). Pour la plupart des banques d'investissement Banque d'investissement La banque d'investissement est la division d'une banque ou d'une institution financière au service des gouvernements, des entreprises,et les institutions en fournissant des services de conseil en souscription (levée de capitaux) et en fusions et acquisitions (M&A). Les banques d'investissement agissent comme des transactions intermédiaires, l'accent sera mis sur la valeur d'entreprise.

# 8 Valeur de l'équité DCF

Si vous recherchez la valeur nette de l'entreprise, vous prenez la valeur actuelle nette (VAN) La valeur actuelle nette (VAN) La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur l'ensemble durée de vie d'un investissement actualisée. L'analyse de la VAN est une forme d'évaluation intrinsèque et est largement utilisée dans les domaines de la finance et de la comptabilité pour déterminer la valeur d'une entreprise, d'un titre d'investissement, du flux de trésorerie disponible sans effet de levier et l'ajuster pour la trésorerie et les équivalents de trésorerie La trésorerie et les équivalents de trésorerie sont les plus liquides des tous les actifs du bilan. Les équivalents de trésorerie comprennent les titres du marché monétaire, les équivalents d'acceptations bancaires, la dette et tout intérêt minoritaire. Cela vous donnera la valeur nette, que vous pouvez diviser par le nombre d'actions et arriver au prix de l'action.Cette approche est plus courante pour les investisseurs institutionnels ou les analystes de recherche sur les actions, qui examinent tous deux le prisme de l'achat ou de la vente d'actions.

Téléchargez le modèle gratuit

Entrez votre nom et votre adresse e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit DCF Model Excel maintenant!

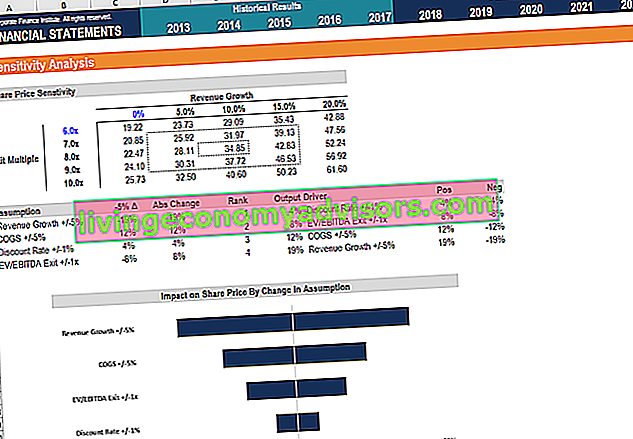

Analyse de sensibilité dans un modèle DCF

Une fois que le modèle DCF est complet (c'est-à-dire que vous êtes arrivé à la VAN de l'entreprise), il est temps de procéder à une analyse de sensibilité pour déterminer la fourchette de valeurs que l'entreprise pourrait valoir en tant que divers moteurs ou hypothèses du modèle changent.

Pour effectuer cette analyse, un analyste utilise deux principaux outils Excel: les tableaux de données et la recherche d'objectifs. En liant la VAN de l'entreprise aux cellules qui influencent les hypothèses sous-jacentes, il est possible de voir comment la valeur change avec diverses entrées.

Nous avons un tas de ressources sur la façon d'effectuer une analyse de sensibilité dans Excel si vous souhaitez apprendre à l'exécuter.

Vidéo sur la formule de flux de trésorerie actualisé

Regardez l'explication vidéo de Finance sur le fonctionnement de la formule et comment vous pouvez l'intégrer dans votre analyse financière.

Plus de formations DCF et modélisation financière

Finance est le fournisseur mondial officiel de la désignation FMVA® Certification Financial Modeling and Valuation Analyst (FMVA) ® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari. Si vous souhaitez faire passer votre carrière en finance d'entreprise au niveau supérieur, nous disposons d'un large éventail de ressources de modélisation financière pour vous y aider.

Nos ressources les plus populaires et utiles pour les analystes financiers comprennent:

- Recherche actions vs banque d'investissement Recherche actions vs banque d'investissement Recherche actions vs banque d'investissement. Lorsque vous envisagez une carrière sur les marchés financiers, il est important de savoir si vous êtes mieux placé pour la banque d'investissement ou la recherche sur les actions. Les deux offrent une excellente expérience de travail et un excellent salaire. Le choix de l'un plutôt que de l'autre dépend vraiment de la personnalité plus que de toute autre chose.

- Questions d'entretien de banque d'investissement Questions et réponses d'entrevue de banque d'investissement Questions et réponses d'entretien de banque d'investissement Ce formulaire réel a été utilisé par une banque pour embaucher un nouvel analyste ou associé. Perspectives et stratégies d'entretien de l'IB. Les questions sont classées en: aperçu de la banque et du secteur, historique de l'emploi (CV), questions techniques (finances, comptabilité, évaluation) et comportementales (ajustement)

- Liste des meilleures banques Liste des meilleures banques d'investissement Liste des 100 meilleures banques d'investissement du monde par ordre alphabétique. Les principales banques d'investissement de la liste sont Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Cours de modélisation financière

- Types de modèles financiers Types de modèles financiers Les types de modèles financiers les plus courants comprennent: le modèle de déclaration, le modèle DCF, le modèle M&A, le modèle LBO, le modèle budgétaire. Découvrez les 10 meilleurs types

- Cours Excel