Les ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (profit) par rapport aux revenus, aux actifs du bilan Manuel de l'IB - Actifs du bilan Les actifs du bilan sont répertoriés comme des comptes ou des éléments commandés par liquidité. La liquidité est la facilité avec laquelle une entreprise peut convertir un actif en espèces. L'actif le plus liquide est la trésorerie (le premier élément du bilan), suivie des dépôts à court terme et des comptes débiteurs. Ce guide couvre tous les actifs du bilan, des exemples, des coûts d'exploitation et des capitaux propres. Actions des actionnaires Les capitaux propres (également appelés capitaux propres) sont un compte du bilan d'une société composé du capital social et des bénéfices non répartis. Il représente également la valeur résiduelle des actifs moins les passifs.En réorganisant l'équation comptable originale, nous obtenons les capitaux propres = actifs - passifs pendant une période de temps spécifique. Ils montrent à quel point une entreprise utilise ses actifs pour produire des bénéfices et de la valeur pour ses actionnaires.

Un ratio ou une valeur plus élevé est généralement recherché par la plupart des entreprises, car cela signifie généralement que l'entreprise fonctionne bien en générant des revenus, des bénéfices et des flux de trésorerie. Les ratios sont plus utiles lorsqu'ils sont analysés par rapport à des entreprises similaires ou par rapport aux périodes précédentes. Les ratios de rentabilité les plus couramment utilisés sont examinés ci-dessous.

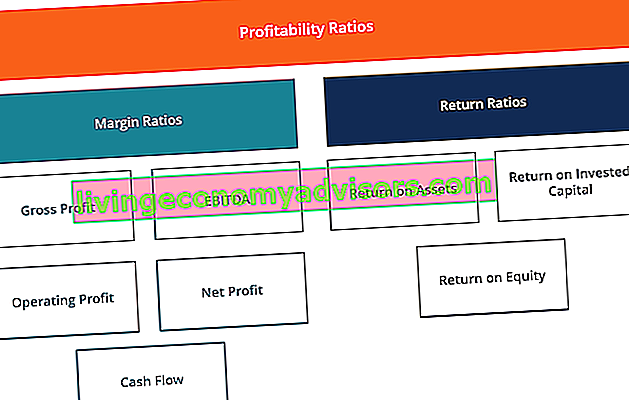

Quels sont les différents types de ratios de rentabilité?

Les entreprises utilisent divers ratios de rentabilité pour fournir des informations utiles sur le bien-être financier et la performance de l'entreprise.

Tous ces ratios peuvent être généralisés en deux catégories, comme suit:

A. Rapports de marge

Les ratios de marge représentent la capacité de l'entreprise à convertir les ventes en bénéfices à divers degrés de mesure.

Les exemples sont la marge bénéficiaire brute, la marge bénéficiaire opérationnelle Marge opérationnelle La marge opérationnelle est égale au résultat opérationnel divisé par le chiffre d'affaires. Il s'agit d'un ratio de rentabilité mesurant le chiffre d'affaires après avoir couvert les charges opérationnelles et non opérationnelles d'une entreprise. Également appelée rendement des ventes, la marge bénéficiaire nette Marge bénéficiaire nette La marge bénéficiaire nette (également appelée «marge bénéficiaire» ou «ratio de marge bénéficiaire nette») est un ratio financier utilisé pour calculer le pourcentage de profit qu'une entreprise produit sur son total revenu. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de revenu gagné. , marge de flux de trésorerie, EBIT EBIT Guide EBIT signifie Bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant le résultat net.L'EBIT est également parfois appelé bénéfice d'exploitation et s'appelle ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. , EBITDA EBITDA EBITDA ou Bénéfice Avant Intérêts, Impôts, Dépréciation, Amortissement est le bénéfice d'une société avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. Formule, exemples, EBITDAR, NOPAT NOPAT NOPAT signifie Bénéfice d'exploitation net après impôt et représente le revenu d'exploitation théorique d'une entreprise. , le ratio des frais d'exploitation et le ratio des frais généraux.EBITDA EBITDA L'EBITDA ou bénéfice avant intérêts, impôts, dépréciation et amortissement correspond aux bénéfices d'une société avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. Formule, exemples, EBITDAR, NOPAT NOPAT NOPAT signifie Bénéfice d'exploitation net après impôt et représente le résultat d'exploitation théorique d'une entreprise. , le ratio des frais d'exploitation et le ratio des frais généraux.EBITDA EBITDA L'EBITDA ou bénéfice avant intérêts, impôts, dépréciation et amortissement correspond aux bénéfices d'une société avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. Formule, exemples, EBITDAR, NOPAT NOPAT NOPAT signifie Bénéfice d'exploitation net après impôt et représente le résultat d'exploitation théorique d'une entreprise. , le ratio des frais d'exploitation et le ratio des frais généraux.NOPAT NOPAT NOPAT est l'abréviation de Bénéfice d'exploitation net après impôts et représente le revenu d'exploitation théorique d'une entreprise. , le ratio des frais d'exploitation et le ratio des frais généraux.NOPAT NOPAT NOPAT est l'abréviation de Bénéfice d'exploitation net après impôts et représente le revenu d'exploitation théorique d'une entreprise. , le ratio des frais d'exploitation et le ratio des frais généraux.

Rapports de retour

Les ratios de rendement représentent la capacité de l'entreprise à générer des rendements pour ses actionnaires.

Les exemples incluent le rendement des actifs, le rendement des capitaux propres, le rendement des liquidités sur les actifs, le rendement de la dette, le rendement des bénéfices non répartis, le rendement des revenus, le rendement ajusté en fonction du risque, le rendement du capital investi et le rendement du capital employé.

Quels sont les ratios de rentabilité les plus couramment utilisés et leur importance?

La plupart des entreprises se réfèrent aux ratios de rentabilité lors de l'analyse de la productivité de l'entreprise, en comparant les revenus aux ventes, aux actifs et aux capitaux propres.

Six des ratios de rentabilité les plus fréquemment utilisés sont:

Marge bénéficiaire brute n ° 1

Marge bénéficiaire brute Marge bénéficiaire nette La marge bénéficiaire nette (également appelée «marge bénéficiaire» ou «ratio de marge bénéficiaire nette») est un ratio financier utilisé pour calculer le pourcentage de profit qu'une entreprise produit à partir de son revenu total. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de revenu gagné. - compare la marge brute aux revenus des ventes. Cela montre combien une entreprise gagne, en tenant compte des coûts nécessaires pour produire ses biens et services. Un ratio de marge bénéficiaire brute élevé reflète une plus grande efficacité des opérations de base, ce qui signifie qu'il peut toujours couvrir les dépenses d'exploitation, les coûts fixes, les dividendes et l'amortissement, tout en fournissant également un bénéfice net à l'entreprise. D'autre part, une faible marge bénéficiaire indique un coût élevé des biens vendus, qui peut être attribué à des politiques d'achat défavorables, à des prix de vente bas,faibles ventes, concurrence féroce sur le marché ou mauvaises politiques de promotion des ventes

Apprenez-en davantage sur ces ratios dans les cours d'analyse financière de Finance.

Marge EBITDA n ° 2

EBITDA EBITDA L'EBITDA ou bénéfice avant intérêts, impôts, dépréciation et amortissement correspond aux bénéfices d'une société avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. La formule, exemples représente le bénéfice avant intérêts, taxes, amortissement et amortissement. Il représente la rentabilité d'une entreprise avant de prendre en compte les éléments non opérationnels tels que les intérêts et les impôts, ainsi que les éléments non monétaires tels que la dépréciation et l'amortissement. L'avantage d'analyser la marge EBITDA d'une entreprise Marge EBITDA Marge EBITDA = EBITDA / Chiffre d'affaires. Il s'agit d'un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, intérêts, dépréciation et amortissement.Ce guide contient des exemples et un modèle téléchargeable est qu'il est facile de le comparer à d'autres entreprises car il exclut les dépenses qui peuvent être volatiles ou quelque peu discrétionnaires. L'inconvénient de la marge d'EBTIDA est qu'elle peut être très différente du bénéfice net et de la génération réelle de flux de trésorerie, qui sont de meilleurs indicateurs de la performance de l'entreprise. L'EBITDA est largement utilisé dans de nombreuses méthodes de valorisation Méthodes de valorisation Lors de la valorisation d'une société en tant qu'entreprise en exploitation, trois principales méthodes de valorisation sont utilisées: l'analyse DCF, les sociétés comparables et les transactions antérieures. Ces méthodes de valorisation sont utilisées dans la banque d'investissement, la recherche actions, le private equity, le développement d'entreprise, les fusions-acquisitions, les rachats par emprunt et la finance.

# 3 Marge bénéficiaire d'exploitation

Marge opérationnelle Marge opérationnelle La marge opérationnelle est égale au résultat opérationnel divisé par le chiffre d'affaires. Il s'agit d'un ratio de rentabilité mesurant le chiffre d'affaires après avoir couvert les charges opérationnelles et non opérationnelles d'une entreprise. Également appelé retour sur les ventes - examine les bénéfices en pourcentage des ventes avant déduction des intérêts débiteurs et des impôts sur les bénéfices. Les entreprises dont les marges bénéficiaires d'exploitation sont élevées sont généralement mieux équipées pour payer les coûts fixes et les intérêts sur les obligations, ont de meilleures chances de survivre à un ralentissement économique et sont plus capables d'offrir des prix inférieurs que leurs concurrents qui ont une marge bénéficiaire inférieure. La marge bénéficiaire d'exploitation est fréquemment utilisée pour évaluer la solidité de la gestion d'une entreprise, car une bonne gestion peut considérablement améliorer la rentabilité d'une entreprise en gérant ses coûts d'exploitation.

# 4 Marge bénéficiaire nette

Marge bénéficiaire nette Marge bénéficiaire nette La marge bénéficiaire nette (également appelée «marge bénéficiaire» ou «ratio de marge bénéficiaire nette») est un ratio financier utilisé pour calculer le pourcentage de profit qu'une entreprise produit à partir de son revenu total. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de revenu gagné. est la ligne du bas. Il examine le revenu net d'une entreprise et le divise en revenu total. Il donne une image finale de la rentabilité d'une entreprise après que toutes les dépenses, y compris les intérêts et les taxes, ont été prises en compte. Une raison d'utiliser la marge bénéficiaire nette comme mesure de rentabilité est qu'elle prend tout en compte. Un inconvénient de cette métrique est qu'elle inclut beaucoup de «bruit» comme les dépenses et les gains ponctuels, ce qui rend plus difficile la comparaison des performances d'une entreprise avec ses concurrents.

# 5 Marge de flux de trésorerie

Marge de flux de trésorerie - exprime la relation entre les flux de trésorerie liés aux activités d'exploitation. Flux de trésorerie d'exploitation Le flux de trésorerie d'exploitation (OCF) est le montant de trésorerie généré par les activités d'exploitation normales d'une entreprise au cours d'une période donnée. La formule des flux de trésorerie d'exploitation est le résultat net (au bas du compte de résultat), plus les éléments hors trésorerie, plus les ajustements pour les variations du fonds de roulement et les ventes générées par l'entreprise. Il mesure la capacité de l'entreprise à convertir les ventes en espèces. Plus le pourcentage des flux de trésorerie est élevé, plus il y a de liquidités provenant des ventes pour payer les fournisseurs, les dividendes, les services publics et la dette de service, ainsi que pour acheter des immobilisations. Cependant, un flux de trésorerie négatif signifie que même si l'entreprise génère des ventes ou des bénéfices, elle peut encore perdre de l'argent.Dans le cas d'une entreprise dont les flux de trésorerie sont insuffisants, l'entreprise peut choisir d'emprunter des fonds ou de lever des fonds par l'intermédiaire d'investisseurs afin de poursuivre ses activités.

Gestion des flux de trésorerie Cycle de conversion de trésorerie Le cycle de conversion de trésorerie (CCC) est une mesure qui indique le temps nécessaire à une entreprise pour convertir ses investissements en stocks en trésorerie. La formule du cycle de conversion de trésorerie mesure le temps, en jours, nécessaire à une entreprise pour transformer ses ressources en espèces. La formule est essentielle au succès d'une entreprise car le fait d'avoir toujours un flux de trésorerie adéquat minimise les dépenses (par exemple, évite les frais de retard et les frais d'intérêts supplémentaires) et permet à une entreprise de tirer parti de tout profit supplémentaire ou des opportunités de croissance qui peuvent survenir (par exemple, la possibilité de acheter à un rabais substantiel l'inventaire d'un concurrent qui fait faillite).

# 6 Rendement des actifs

Return on assets (ROA) Return on Assets & ROA Formula ROA Formula. Le retour sur actifs (ROA) est un type de mesure de retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total. Ce ratio indique les performances d'une entreprise en comparant le bénéfice (revenu net) qu'elle génère au capital qu'elle investit dans les actifs. , comme son nom l'indique, montre le pourcentage du bénéfice net par rapport au total des actifs de l'entreprise. Le ratio ROA révèle spécifiquement le bénéfice après impôts qu'une entreprise génère pour chaque dollar d'actifs qu'elle détient. Il mesure également l'intensité des actifs d'une entreprise. Plus le profit par dollar d'actif est faible, plus une entreprise est considérée comme une entreprise à forte intensité d'actifs.Les entreprises à forte intensité d'actifs nécessitent de gros investissements pour acheter des machines et des équipements afin de générer des revenus. Les services de télécommunications, les constructeurs automobiles et les chemins de fer sont des exemples d'industries qui sont généralement très exigeantes en actifs. Les agences de publicité et les éditeurs de logiciels sont des exemples d'entreprises à faible intensité d'actifs.

Apprenez-en davantage sur ces ratios dans les cours d'analyse financière de Finance.

# 7 Rendement des capitaux propres

Rendement des capitaux propres (ROE) Le rendement des capitaux propres (ROE) Le rendement des capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel (revenu net) d'une entreprise divisé par la valeur de ses capitaux propres totaux (soit 12%) . Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres. - exprime le pourcentage du revenu net par rapport aux capitaux propres ou le taux de rendement de l'argent que les investisseurs en actions ont investi dans l'entreprise. Le ratio ROE est particulièrement surveillé par les analystes boursiers et les investisseurs. Un ratio ROE favorablement élevé est souvent cité comme une raison pour acheter des actions d'une entreprise. Les entreprises dont le rendement des capitaux propres est élevé sont généralement plus capables de générer des liquidités en interne et donc moins dépendantes du financement par emprunt.

# 8 Retour sur le capital investi

Retour sur capital investi (ROIC) Le retour sur capital investi Le retour sur capital investi - ROIC - est une mesure de rentabilité ou de performance du rendement obtenu par ceux qui fournissent le capital, à savoir les porteurs d'obligations et les actionnaires de l'entreprise. Le ROIC d'une entreprise est souvent comparé à son WACC pour déterminer si l'entreprise crée ou détruit de la valeur. est une mesure du rendement généré par tous les fournisseurs de capitaux, y compris les deux porteurs d'obligations Émetteurs d'obligations Il existe différents types d'émetteurs d'obligations. Ces émetteurs d'obligations créent des obligations pour emprunter des fonds aux porteurs d'obligations, à rembourser à l'échéance. et les actionnaires Les capitaux propres Les capitaux propres (également connus sous le nom de capitaux propres) est un compte sur le bilan d'une société qui se compose du capital social plus les bénéfices non répartis. Il représente également la valeur résiduelle des actifs moins les passifs.En réorganisant l'équation comptable originale, nous obtenons Capitaux propres = Actif - Passif. Il est similaire au ratio ROE, mais plus global dans sa portée puisqu'il inclut les rendements générés par les capitaux fournis par les obligataires.

La formule de ROIC simplifiée peut être calculée comme suit: EBIT x (1 - taux d'imposition) / (valeur de la dette + valeur de + capitaux propres). L'EBIT est utilisé car il représente les revenus générés avant la soustraction des frais d'intérêts, et représente donc les bénéfices qui sont disponibles pour tous les investisseurs, pas seulement pour les actionnaires.

Vidéo expliquant les ratios de rentabilité et le ROE

Vous trouverez ci-dessous une courte vidéo qui explique comment les ratios de rentabilité tels que la marge bénéficiaire nette sont influencés par divers leviers dans les états financiers d'une entreprise.

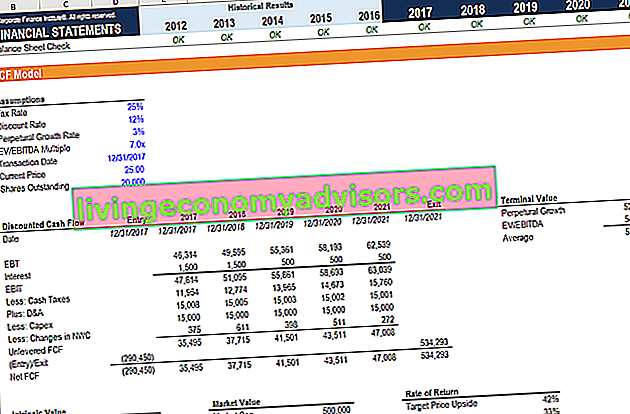

Modélisation financière (au-delà des ratios de rentabilité)

Bien que les ratios de rentabilité soient un excellent point de départ lors de l'analyse financière, leur principal inconvénient est qu'aucun d'entre eux ne prend en compte la situation dans son ensemble. Un moyen plus complet d'incorporer tous les facteurs importants qui ont une incidence sur la santé financière et la rentabilité d'une entreprise consiste à créer un modèle DCF Guide gratuit de formation au modèle DCF Un modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision du flux de trésorerie disponible sans effet de levier d'une entreprise qui comprend 3 à 5 ans de résultats historiques, une prévision sur 5 ans, une valeur terminale et qui fournit un guide de la formule A de la VAN de la valeur actuelle nette (VAN) de la VAN. formule dans Excel lors de l'analyse financière. Il est important de comprendre exactement comment la formule NPV fonctionne dans Excel et les mathématiques qui la sous-tendent. NPV = F / [(1 + r) ^ n] où,PV = Valeur actuelle, F = Paiement futur (flux de trésorerie), r = Taux d'actualisation, n = le nombre de périodes dans le futur de l'entreprise.

Dans la capture d'écran ci-dessous, vous pouvez voir combien des ratios de rentabilité énumérés ci-dessus (tels que EBIT, NOPAT et flux de trésorerie) sont tous des facteurs d'une analyse DCF. L'objectif d'un analyste financier est d'incorporer autant d'informations et de détails sur l'entreprise que raisonnablement possible dans le modèle Excel Modèles de modèles Excel et financiers Téléchargez des modèles de modèles financiers gratuits - La bibliothèque de feuilles de calcul de Finance comprend un modèle de modèle financier à 3 états, un modèle DCF, la dette calendrier, plan d'amortissement, dépenses en capital, intérêts, budgets, dépenses, prévisions, graphiques, graphiques, calendriers, évaluation, analyse d'entreprise comparable, plus de modèles Excel.

Pour en savoir plus, consultez les cours de modélisation financière de Finance en ligne!

Ressources supplémentaires

Merci d'avoir lu ce guide d'analyse et de calcul des ratios de rentabilité. Finance est le fournisseur mondial officiel de la désignation d'analyste en modélisation financière et en évaluation FMVA®. Avec cet objectif à l'esprit, ces ressources financières supplémentaires vous aideront à devenir un analyste financier de classe mondiale:

- Cours gratuits de comptabilité et de finance

- Cours accéléré Excel gratuit

- Comment évaluer une entreprise privée Évaluation d'une entreprise privée 3 techniques pour l'évaluation d'une entreprise privée - apprenez à évaluer une entreprise même si elle est privée et avec des informations limitées. Ce guide fournit des exemples comprenant une analyse d'entreprise comparable, une analyse des flux de trésorerie actualisés et la première méthode de Chicago. Découvrez comment les professionnels valorisent une entreprise

- Guide de modélisation financièreGuide de modélisation financière gratuit