En termes simples, le fonds de roulement net (NWC) est la différence entre les actifs courants d'une entreprise. Actifs courants Les actifs courants sont tous les actifs qui peuvent être raisonnablement convertis en liquidités en un an. Ils sont couramment utilisés pour mesurer la liquidité d'une entreprise. et passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont exigibles et exigibles dans un délai d'un an. Une entreprise les montre au bilan. Un passif survient lorsqu'une entreprise a subi une transaction qui a généré une attente de sortie future de trésorerie ou d'autres ressources économiques. sur son bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de l'entreprise,et comment ces actifs sont financés, soit par emprunt, soit par capitaux propres. Actif = passif + capitaux propres. Il s'agit d'une mesure de la liquidité d'une entreprise et de sa capacité à honorer ses obligations à court terme, ainsi qu'à financer les opérations de l'entreprise. La position idéale est d'avoir plus d'actifs courants que de passifs courants, et donc d'avoir un solde de fonds de roulement net positif.

Différentes méthodes de calcul du CNO peuvent exclure les liquidités et les dettes (partie courante seulement) ou inclure uniquement les comptes débiteurs, les stocks et les comptes créditeurs.

Image: Cours sur les principes fondamentaux de l'analyse financière en finance.

Formule du fonds de roulement net

Il existe quelques méthodes différentes pour calculer le fonds de roulement net, en fonction de ce qu'un analyste souhaite inclure ou exclure de la valeur.

Formule:

Fonds de roulement net = Actifs courants - Passifs courants

ou,

Formule:

Fonds de roulement net = Actifs courants (moins la trésorerie) - Passifs courants (moins la dette)

ou,

NWC = Comptes clients + Inventaire - Comptes fournisseurs

La première formule ci-dessus est la plus large (car elle inclut tous les comptes), la deuxième formule est plus étroite et la dernière formule est la plus étroite (car elle ne comprend que trois comptes). Pour en savoir plus, consultez le programme de formation des analystes financiers de Finance Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant!

Mise en place d'un calendrier de fonds de roulement net

Vous trouverez ci-dessous les étapes qu'un analyste prendrait pour prévoir la NWC à l'aide d'un calendrier dans Excel.

Étape 1

Tout en haut du calendrier du fonds de roulement, les ventes de référence et le coût des marchandises vendues à partir du compte de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le bénéfice ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. pour toutes les périodes pertinentes. Ceux-ci seront utilisés plus tard pour calculer les facteurs de prévision des comptes de fonds de roulement.

Étape 2

Sous ventes Chiffre d'affaires Chiffre d'affaires Le chiffre d'affaires est le revenu que reçoit une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes «ventes» et «revenus» peuvent être, et sont souvent, utilisés de manière interchangeable pour signifier la même chose. Le revenu ne signifie pas nécessairement l'argent reçu. et le coût des marchandises vendues Comptabilité Nos guides et ressources comptables sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre propre rythme. Parcourez des centaines de guides et de ressources. , établissez les comptes de bilan pertinents. Séparez les actifs courants et les passifs courants en deux sections. N'oubliez pas d'exclure la trésorerie des actifs courants et d'exclure toute partie courante de la dette des passifs courants. Pour plus de clarté et de cohérence, présentez les comptes dans l'ordre dans lequel ils apparaissent dans le bilan.

Étape 3

Créer des sous-totaux pour le total des actifs courants hors trésorerie et le total des passifs courants non liés à la dette. Une entreprise les montre au bilan. Un passif survient lorsqu'une entreprise a subi une transaction qui a généré une attente de sortie future de trésorerie ou d'autres ressources économiques. . Soustrayez ce dernier du premier pour créer un total final pour le fonds de roulement net. Si les éléments suivants sont utiles, créez une autre ligne pour calculer l'augmentation ou la diminution du fonds de roulement net de la période en cours par rapport à la période précédente.

Étape 4

Remplissez le tableau avec des données historiques, soit en référençant les données correspondantes dans le bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = Passif + Capitaux propres ou en saisissant des données codées en dur dans le calendrier du fonds de roulement net. Si un bilan a été préparé avec des périodes de prévision futures déjà disponibles, remplissez également le calendrier avec des données de prévision, en référençant le bilan.

Étape 5

Si les périodes futures pour les comptes courants ne sont pas disponibles, créez une section pour décrire les moteurs et les hypothèses des principaux actifs. Utilisez les données historiques pour calculer les moteurs et les hypothèses pour les périodes futures. Consultez le tableau ci-dessous pour connaître les facteurs courants utilisés dans le calcul d'éléments de campagne spécifiques. Enfin, utilisez les facteurs et les hypothèses préparés pour calculer les valeurs futures des éléments de campagne.

Explication vidéo du fonds de roulement net

Vous trouverez ci-dessous une courte vidéo expliquant comment les activités d'exploitation d'une entreprise ont un impact sur les comptes du fonds de roulement, qui sont ensuite utilisés pour déterminer le CNO d'une entreprise.

Facteurs courants utilisés pour les comptes de fonds de roulement nets

Vous trouverez ci-dessous une liste d'hypothèses utilisées dans un modèle financier Types de modèles financiers Les types de modèles financiers les plus courants sont: le modèle de déclaration, le modèle DCF, le modèle M&A, le modèle LBO, le modèle budgétaire. Découvrez les 10 principaux types de prévisions NWC:

- Comptabilité des comptes clients Nos guides et ressources comptables sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre propre rythme. Parcourez des centaines de guides et de ressources. : Jours de comptes clients

- Inventaire Inventaire L'inventaire est un compte d'actif courant figurant sur le bilan, composé de toutes les matières premières, des travaux en cours et des produits finis qu'une entreprise a accumulés. Il est souvent considéré comme le plus illiquide de tous les actifs courants - ainsi, il est exclu du numérateur dans le calcul du ratio rapide. : Jours d'inventaire

- Autres actifs courants: pourcentage des ventes, pourcentage de croissance, montant fixe ou montant croissant

- Comptes fournisseurs: jours des comptes fournisseurs

- Autres passifs courants: pourcentage du chiffre d'affaires, pourcentage de croissance, montant fixe, montant croissant

Comptes débiteurs Comptes clients Les comptes clients (RA) représentent les ventes à crédit d'une entreprise, qui ne sont pas encore entièrement payées par ses clients, un actif actuel au bilan. Les entreprises permettent à leurs clients de payer dans un délai raisonnable et prolongé, à condition que les conditions soient convenues. les jours, les jours d'inventaire et les jours des comptes fournisseurs dépendent tous des ventes ou du coût des marchandises vendues à calculer. Si les ventes ou le COGS ne sont pas disponibles, les métriques «jours» ne peuvent pas être calculées. Lorsque cela se produit, il peut être plus facile de calculer les comptes débiteurs, l'inventaire et les comptes fournisseurs en analysant la tendance passée et en estimant une valeur future.

Utilisation du fonds de roulement net dans la modélisation financière

Les variations du fonds de roulement net ont un impact sur les flux de trésorerie dans la modélisation financière Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. .

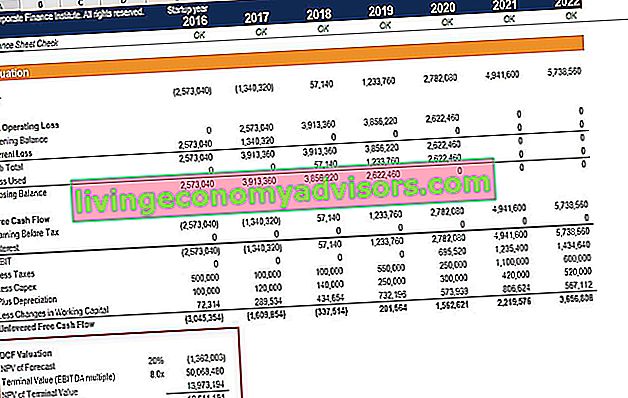

Regardez attentivement l'image du modèle ci-dessous et vous verrez une ligne intitulée «Moins de changements dans le fonds de roulement» - c'est là que l'impact des augmentations / diminutions des comptes clients, des stocks et des comptes fournisseurs a un impact sur le flux de trésorerie disponible sans effet de levier Sans effet de levier Gratuit Flux de trésorerie Le flux de trésorerie disponible sans effet de levier est un chiffre de flux de trésorerie théorique pour une entreprise, en supposant que l'entreprise est complètement sans dette et sans frais d'intérêt. d'une entreprise.

La compréhension de l'impact des variations du fonds de roulement net est extrêmement importante dans la modélisation financière et la valorisation des entreprises Méthodes de valorisation Lors de la valorisation d'une entreprise comme une entreprise en exploitation, trois principales méthodes d'évaluation sont utilisées: l'analyse DCF, les sociétés comparables et les transactions antérieures. Ces méthodes de valorisation sont utilisées dans la banque d'investissement, la recherche actions, le private equity, le développement d'entreprise, les fusions et acquisitions, les rachats par emprunt et la finance. Pour en savoir plus, consultez les cours de modélisation financière de Finance maintenant!

Ressources supplémentaires

Merci d'avoir lu ce guide Finance sur le fonds de roulement net. Finance est le fournisseur officiel de la certification FMVA de modélisation financière Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari, conçues pour transformer n'importe qui en analyste financier de classe mondiale. Pour faire avancer votre carrière d'analyste, apprenez-en plus sur les autres éléments qui peuplent les états financiers:

- États de base Trois états financiers Les trois états financiers sont le compte de résultat, le bilan et le tableau des flux de trésorerie. Ces trois déclarations fondamentales sont

- Compte de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le bénéfice ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité.

- Tableau des flux de trésorerie Tableau des flux de trésorerie Un état des flux de trésorerie (officiellement appelé état des flux de trésorerie) contient des informations sur le montant de trésorerie qu'une entreprise a généré et utilisé au cours d'une période donnée. Il comprend 3 sections: trésorerie provenant des opérations, trésorerie provenant des investissements et trésorerie provenant du financement.

- Guide de modélisation financièreGuide de modélisation financière gratuit