Le flux de trésorerie d'exploitation (OCF) est le montant de trésorerie généré par les activités d'exploitation régulières d'une entreprise au cours d'une période donnée. OCF commence par le bénéfice net Le bénéfice net Le bénéfice net est un élément clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Bien qu'il soit obtenu par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. (à partir du bas du compte de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses de et les activités non opérationnelles.Cette déclaration est l'une des trois déclarations utilisées à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. ), rajoute les éléments hors caisse et ajuste les variations du fonds de roulement net, le fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif courant (net de la trésorerie) et le passif courant (net de la dette) sur son bilan. Il s'agit d'une mesure de la liquidité d'une entreprise et de sa capacité à honorer ses obligations à court terme et à financer les opérations de l'entreprise. La position idéale est d'arriver au total des liquidités générées ou consommées au cours de la période. Lors de l'analyse financière Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer l'analyse des états financiers du compte de résultat, du bilan,et tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'endettement, les taux de rendement et la rentabilité. , le flux de trésorerie d'exploitation doit être utilisé en conjonction avec le résultat net, le flux de trésorerie disponible (FCF) et d'autres paramètres pour évaluer correctement la performance et la santé financière d'une entreprise.

Exemple de flux de trésorerie d'exploitation

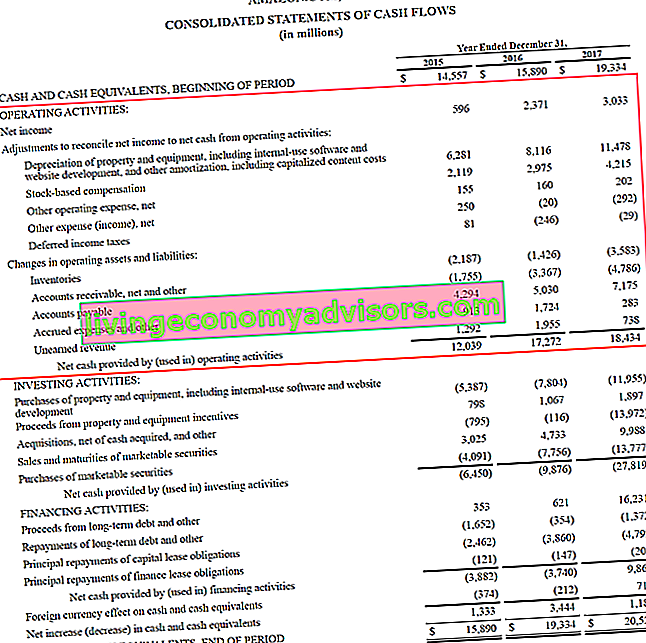

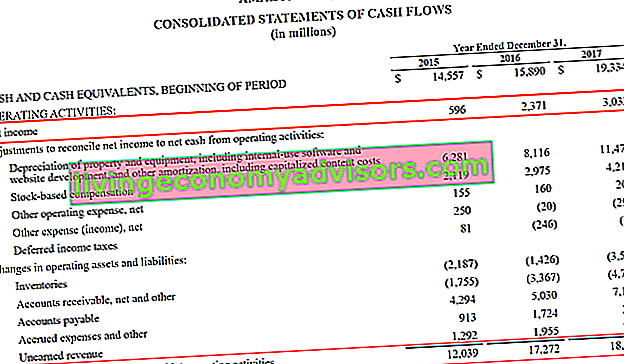

Vous trouverez ci-dessous un exemple de flux de trésorerie d'exploitation (OCF) à l'aide du rapport annuel 2017 d'Amazon. Comme vous pouvez le voir, l'état consolidé des flux de trésorerie État des flux de trésorerie L'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois états financiers clés qui présentent les liquidités générées et dépensées au cours d'une période spécifique de temps (par exemple, un mois, un trimestre ou une année). Le tableau des flux de trésorerie sert de pont entre le compte de résultat et le bilan est organisé en trois sections distinctes, avec les activités opérationnelles au sommet, puis les activités d'investissement et enfin les activités de financement. En plus de ces trois sections, le relevé indique également le solde de trésorerie de départ, la variation totale pour la période et le solde de clôture.

Analysons le fonctionnement de la section d'exploitation:

- Le résultat net du bas du compte de résultat est utilisé comme point de départ

- Tous les éléments non monétaires sont «rajoutés», ce qui signifie que les provisions sont annulées, notamment:

- Amortissement Méthodes d'amortissement Les types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, le double solde dégressif, les unités de production et la somme des chiffres des années. Il existe différentes formules pour calculer la dépréciation d'un actif. La dotation aux amortissements est utilisée en comptabilité pour répartir le coût d'une immobilisation corporelle sur sa durée d'utilité. , qui est une méthode comptable pour passer en charges les achats d'immobilisations corporelles (immobilisations corporelles)

- Rémunération à base d'actions Rémunération à base d'actions La rémunération à base d'actions (également appelée rémunération en actions ou rémunération en actions) est un moyen de rémunérer les employés et les administrateurs d'une société avec des parts de propriété dans l'entreprise. Il est généralement utilisé pour motiver les employés au-delà de leur rémunération régulière en espèces et pour aligner leurs intérêts sur ceux de l'entreprise. n'est pas payé avec de l'argent réel, mais plutôt avec l'émission d'actions

- Les autres charges / produits peuvent inclure divers éléments tels que des gains ou des pertes non réalisés ou des éléments courus

- Impôts différés Passif / actif d'impôt différé Un passif ou un actif d'impôt différé est créé lorsqu'il existe des différences temporelles entre l'impôt comptable et l'impôt réel. Il existe de nombreux types de transactions qui peuvent créer des différences temporelles entre le résultat comptable avant impôts et le résultat imposable, créant ainsi des actifs ou passifs d'impôts différés résultant de la différence entre les méthodes comptables utilisées par les entreprises lors du dépôt de leurs impôts et celles nécessaires au dépôt de leurs états financiers.

- Les ajustements relatifs à la variation du fonds de roulement (actifs et passifs d'exploitation) comprennent:

- Lorsque l'inventaire Inventory Inventory est un compte d'actif courant trouvé sur le bilan, composé de toutes les matières premières, des travaux en cours et des produits finis qu'une entreprise a accumulés. Il est souvent considéré comme le plus illiquide de tous les actifs courants - ainsi, il est exclu du numérateur dans le calcul du ratio rapide. au bilan monte, il en résulte une réduction de trésorerie

- Lorsque les comptes clients Les comptes clients Les comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui ne sont pas encore entièrement payées par ses clients, un actif actuel au bilan. Les entreprises permettent à leurs clients de payer dans un délai raisonnable et prolongé, à condition que les conditions soient convenues. augmente, cela crée également une réduction de la trésorerie, car cela signifie qu'une partie des revenus enregistrés n'a pas encore été payée par les clients

- Lorsque les comptes fournisseurs, les charges à payer et les revenus non gagnés Revenus différés Les revenus différés sont générés lorsqu'une entreprise reçoit le paiement de biens et / ou de services qu'elle n'a pas encore gagnés. Dans la comptabilité d'exercice, les revenus ne sont reconnus que lorsqu'ils sont gagnés. Si un client paie un bien / des services à l'avance, l'entreprise n'enregistre aucun chiffre d'affaires sur son compte de résultat et enregistre plutôt une augmentation, ils provoquent une augmentation de la trésorerie

Source: amazon.com

Source: amazon.com

Image: Cours de modélisation avancée de Finance - Étude de cas Amazon.

Au bas de la section des flux de trésorerie d'exploitation, nous pouvons voir le total, qui est étiqueté comme «Trésorerie nette fournie par (utilisée dans) les activités d'exploitation». La ligne est la somme de tous les éléments au-dessus et représente le total pour la période.

Formule des flux de trésorerie d'exploitation

Que vous soyez comptable, analyste financier Certification FMVA® Rejoignez plus de 350 600 étudiants travaillant pour des entreprises comme Amazon, JP Morgan et Ferrari, ou un investisseur privé, il est important de savoir comment calculer le flux de trésorerie généré dans un période. Lors de la lecture des états financiers, nous pouvons parfois tenir pour acquis le nombre d'étapes réellement impliquées dans le calcul.

Analysons la formule des flux de trésorerie d'exploitation et chacun des différents composants.

Formule (forme courte):

Flux de trésorerie d'exploitation = revenu net + dépenses hors caisse - augmentation du fonds de roulement

Formule (forme longue):

Flux de trésorerie d'exploitation = Bénéfice net + Dépréciation + Rémunération à base d'actions + Impôt différé + Autres éléments hors caisse - Augmentation des comptes clients - Augmentation des stocks + Augmentation des comptes fournisseurs + Augmentation des charges à payer + Augmentation des revenus différés

Les formules ci-dessus sont destinées à vous donner une idée de la façon d'effectuer le calcul vous-même, mais elles ne sont pas entièrement exhaustives. Il peut y avoir des éléments hors trésorerie supplémentaires et des variations supplémentaires des actifs courants ou des passifs courants qui ne sont pas énumérés ci-dessus. La clé est de s'assurer que tous les éléments sont comptabilisés, et cela varie d'une entreprise à l'autre.

Flux de trésorerie d'exploitation vs bénéfice net

Bénéfice net et bénéfice par action Bénéfice par action (BPA) Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer la part des actionnaires ordinaires du bénéfice de la société. Le BPA mesure le bénéfice de chaque action ordinaire (BPA) sont deux des mesures financières les plus fréquemment citées, alors en quoi sont-ils différents des flux de trésorerie d'exploitation? La principale différence réside dans les règles comptables telles que le principe d'appariement Principe d'appariement Le principe d'appariement est un concept comptable qui impose aux entreprises de déclarer leurs dépenses en même temps que les revenus auxquels elles sont liées. Les revenus et les dépenses sont appariés dans l'état des résultats pour une période donnée (par exemple, une année, un trimestre ou un mois).Exemple de principe d'appariement et de principe de régularisation Principe de régularisation Le principe de régularisation est un concept comptable qui exige que les transactions soient enregistrées dans la période au cours de laquelle elles se produisent, quelle que soit la période au cours de laquelle les flux de trésorerie réels de la transaction sont reçus. L'idée derrière le principe de la comptabilité d'exercice est que les événements financiers impliquent des revenus correspondants lors de la préparation des états financiers.

Le revenu net comprend toutes sortes de dépenses, certaines qui peuvent avoir été effectivement payées et d'autres qui peuvent avoir été simplement créées par des comptables (comme l'amortissement).

En outre, le principe de comptabilisation des revenus d'une entreprise Principe de comptabilisation des revenus Le principe de reconnaissance des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément dans les états financiers d'une entreprise. Théoriquement, il existe plusieurs moments dans le temps où les revenus pourraient être reconnus par les entreprises. et l'appariement des dépenses au moment des revenus peut entraîner une différence importante entre le FCO et le bénéfice net.

Malheureusement, il n'est pas possible de dire simplement qu'un nombre est toujours supérieur ou inférieur à l'autre. Parfois, l'OCF est supérieur au revenu net (comme avec Amazon, illustré ci-dessus) et parfois c'est le contraire.

Source: amazon.com

Source: amazon.com

Image: Cours de modélisation avancée de Finance - Étude de cas Amazon.

Comme vous pouvez le voir sur la capture d'écran ci-dessus, il existe une différence majeure entre les deux mesures, et Amazon a constamment généré plus d'OCF que le revenu net. Pour être juste, cependant, ce que l'OCF ne prend pas en compte, ce sont les dépenses en capital. Les dépenses en capital. En d'autres termes, il s'agit d'une dépense capitalisée (c'est-à-dire non comptabilisée directement dans le compte de résultat) et considérée comme un «investissement». Les analystes voient les Capex (CapEx) ou les achats d'immobilisations corporelles. En déduisant CapEx Comment calculer CapEx - Formule Ce guide montre comment calculer CapEx en dérivant la formule CapEx du compte de résultat et du bilan pour la modélisation et l'analyse financières.à partir d'OCF, vous arrivez à la formule de flux de trésorerie disponible et de flux de trésorerie disponibles (FCF) La formule FCF = Trésorerie provenant des opérations - Dépenses en capital. FCF représente le montant des flux de trésorerie générés par une entreprise après déduction des CapEx, ce qui est un chiffre plus comparable au résultat net.

Flux de trésorerie d'exploitation dans la modélisation financière

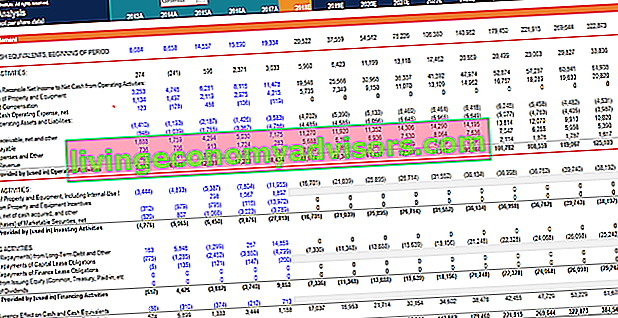

Le calcul du flux de trésorerie provenant des opérations peut être l'une des parties les plus difficiles de la modélisation financière. Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. dans Excel. Voici un exemple de ce à quoi ressemble cette activité dans une feuille de calcul.

Comme vous pouvez le voir sur la capture d'écran, il y a divers ajustements aux éléments nécessaires pour rapprocher le bénéfice net et la trésorerie nette des activités d'exploitation, ainsi que les variations des actifs et des passifs d'exploitation. Dans un modèle financier, il existe des sections distinctes pour le plan d'amortissement. Plan d'amortissement. puis alimentez la section du tableau des flux de trésorerie du modèle. L'exemple ci-dessous est tiré du cours d'étude de cas Amazon de Finance.

Image: Cours avancé de modélisation d'Amazon Finance.

Comme vous pouvez le voir dans l'exemple ci-dessus, de nombreux détails sont nécessaires pour modéliser la section des activités opérationnelles, et bon nombre de ces postes nécessitent leurs propres calendriers de prise en charge dans le modèle financier.

Explication vidéo de l'état des flux de trésorerie

Vous trouverez ci-dessous un court didacticiel vidéo expliquant le fonctionnement des trois sections d'un état des flux de trésorerie, y compris les activités d'exploitation, les activités d'investissement et les activités de financement.

Ressources supplémentaires

Merci d'avoir lu ce guide Finance to Operating Cash Flow. Finance est le fournisseur mondial officiel de la certification FMVA (Financial Modeling and Valuation Analyst) Certification FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises comme Amazon, JP Morgan et Ferrari, qui peuvent transformer n'importe qui en analyste financier de classe mondiale.

Pour continuer à apprendre et à progresser dans votre carrière, ces ressources financières supplémentaires vous seront utiles:

- Flux de trésorerie provenant des activités d'investissement Flux de trésorerie provenant des activités d'investissement Le flux de trésorerie des activités d'investissement est la section du tableau des flux de trésorerie d'une entreprise qui affiche la quantité d'argent qui a été utilisée (ou générée) pour réaliser des investissements pendant une période donnée. Les activités d'investissement comprennent les achats d'actifs à long terme, les acquisitions d'entreprises et les investissements dans des titres négociables

- Guide du compte de résultat Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le bénéfice ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité.

- Guide du bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres

- Types de modèles financiers Types de modèles financiers Les types les plus courants de modèles financiers comprennent: le modèle de déclaration, le modèle DCF, le modèle M&A, le modèle LBO, le modèle budgétaire. Découvrez les 10 meilleurs types