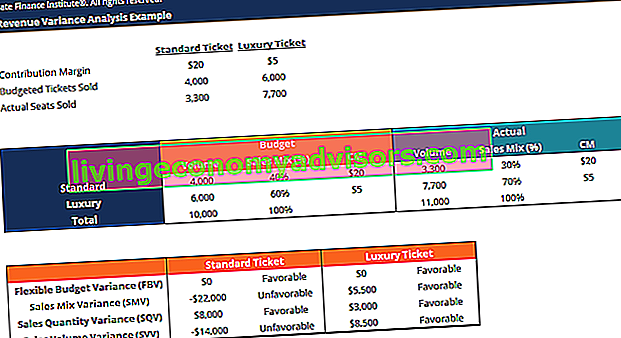

L'analyse de la variance peut être résumée comme une analyse de la différence entre les nombres prévus et réels. La somme de tous les écarts donne une image de la surperformance ou de la sous-performance globale pour une période de rapport donnée Exercice (FY) Un exercice (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises pour à des fins comptables pour la formulation des rapports financiers annuels. Un exercice financier (FY) ne suit pas nécessairement l'année civile. Il peut s'agir d'une période du 1er octobre 2009 au 30 septembre 2010.. Pour chaque élément individuel, les entreprises évaluent son caractère favorable en comparant les coûts réels. Coûts fixes et variables Le coût peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus courantes est la classification selon les coûts fixes et les coûts variables.Les coûts fixes ne changent pas avec les augmentations / diminutions des unités de volume de production, tandis que les coûts variables sont uniquement dépendants et les coûts standard de l'industrie. Par exemple, si le coût réel est inférieur au coût standard des matières premières, en supposant le même volume de matières, cela entraînerait un écart de prix favorable (c'est-à-dire une réduction des coûts). Cependant, si la quantité standard était de 10 000 pièces de matériau et que 15 000 pièces étaient nécessaires pour la production, il s'agirait d'un écart de quantité défavorable, car plus de matériaux ont été utilisés que prévu., une économie de coûts). Cependant, si la quantité standard était de 10 000 pièces de matériau et que 15 000 pièces étaient nécessaires pour la production, il s'agirait d'un écart de quantité défavorable, car plus de matériaux ont été utilisés que prévu., une économie de coûts). Cependant, si la quantité standard était de 10 000 pièces de matériau et que 15 000 pièces étaient nécessaires à la production, il s'agirait d'un écart de quantité défavorable, car plus de matériaux ont été utilisés que prévu.

Apprenez l'analyse des écarts étape par étape dans le cours de budgétisation et de prévision de Finance.

Le rôle de l'analyse de variance

Lorsque les normes sont comparées aux performances réelles, la différence est ce que nous appelons une «variance». Les écarts sont calculés pour le prix et la quantité de matériaux, la main-d'œuvre et les frais généraux variables, et sont signalés à la direction. Cependant, tous les écarts ne sont pas importants. La direction ne doit prêter attention qu'à ceux qui sont inhabituels ou particulièrement importants. Souvent, en analysant ces écarts, les entreprises sont en mesure d'utiliser les informations pour identifier un problème afin qu'il puisse être résolu ou simplement pour améliorer la performance globale de l'entreprise.

Types d'écarts

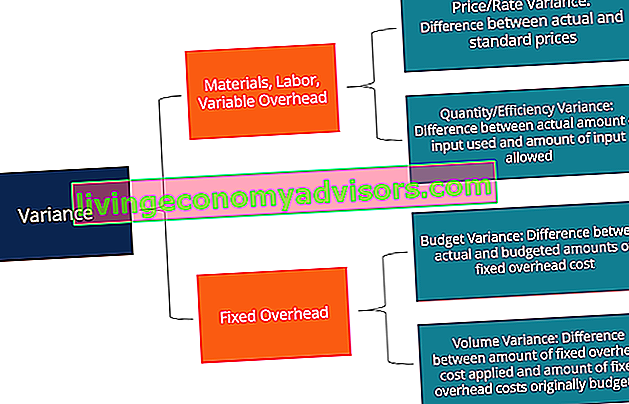

Comme mentionné ci-dessus, les matériaux, la main-d'œuvre et les frais généraux variables sont constitués des écarts de prix et de quantité / efficacité. Les frais généraux fixes incluent cependant un écart de volume et un écart de budget.

Apprenez l'analyse des écarts étape par étape dans le cours de budgétisation et de prévision de Finance.

La méthode des colonnes pour l'analyse de la variance

Lors du calcul des variances, le moyen le plus simple est de suivre la méthode des colonnes et de saisir toutes les informations pertinentes. Cette méthode est mieux illustrée par l'exemple ci-dessous:

La société XYZ produit des gadgets. Les frais généraux sont appliqués aux produits sur la base des heures de travail directes. Le niveau d'activité au dénominateur est de 4 030 heures. La carte de coût standard de l'entreprise est ci-dessous:

Matériaux directs: 6 pièces par gadget à 0,50 USD par pièce

Travail direct: 1,3 heure par gadget à 8 USD de l'heure

Frais généraux de fabrication variables: 1,3 heure par gadget à 4 $ l'heure

Frais généraux de fabrication fixes: 1,3 heure par gadget à 6 USD par heure

En janvier, la société a produit 3 000 gadgets. Le budget des frais généraux fixes était de 24 180 $. Les coûts réels en janvier étaient les suivants:

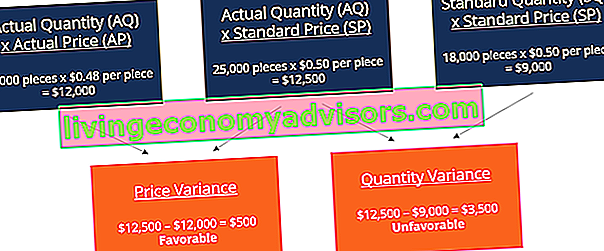

Matériaux directs: 25000 pièces achetées au coût de 0,48 USD par pièce

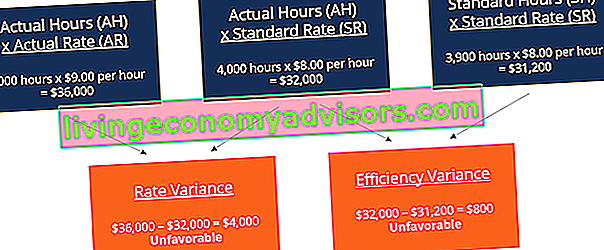

Main-d'œuvre directe: 4 000 heures ont été travaillées pour un coût de 36 000 $

Frais généraux de fabrication variables: le coût réel était de 17 000 USD

Frais généraux de fabrication fixes: le coût réel était de 25 000 USD

Variance des matériaux

En additionnant ces deux variables ensemble, nous obtenons une variance globale de 3 000 $ (défavorable). Cela signifie qu'il s'agit d'un écart que la direction devrait examiner et chercher à améliorer. Bien que les écarts de prix soient favorables, la direction peut vouloir se demander pourquoi l'entreprise a besoin de plus de matériaux que la norme de 18 000 pièces. Cela peut être dû au fait que l'entreprise acquiert des matériaux défectueux ou à des problèmes / dysfonctionnements avec les machines.

Variance du travail

En additionnant les deux variables ensemble, nous obtenons une variance globale de 4 800 $ (défavorable). C'est une autre variation que la direction devrait examiner. La direction devrait expliquer pourquoi le prix réel de la main-d'œuvre est un dollar plus élevé que la norme et pourquoi 1 000 heures supplémentaires sont nécessaires pour la production. La même méthode de colonne peut également être appliquée aux frais généraux variables et est similaire au format de la main-d'œuvre car les frais généraux variables sont appliqués en fonction des heures de travail dans cet exemple.

Apprenez l'analyse des écarts étape par étape dans le cours de budgétisation et de prévision de Finance.

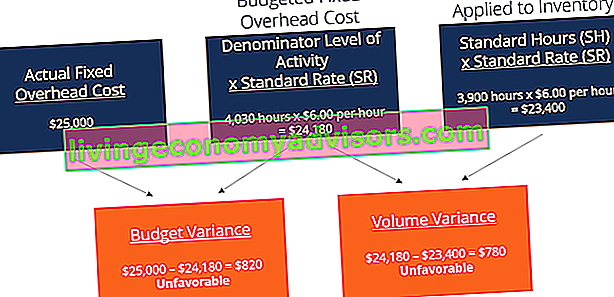

Variance des frais généraux fixe

En ajoutant la variance budgétaire et la variance de volume, nous obtenons une variance défavorable totale de 1 600 $. Encore une fois, c'est quelque chose que la direction voudra peut-être examiner.

Téléchargez le modèle gratuit

Entrez votre nom et votre email dans le formulaire ci-dessous et téléchargez le modèle gratuit (en haut de l'article) maintenant!

Le rôle des normes dans l'analyse des écarts

En comptabilité analytique, une norme est une référence ou une «norme» utilisée pour mesurer la performance. Dans de nombreuses organisations, des normes sont établies à la fois pour le coût et la quantité de matériaux, de main-d'œuvre et de frais généraux nécessaires pour produire des biens ou fournir des services. Les normes de quantité indiquent la quantité de travail (c.-à-d. En heures) ou de matériaux (c.-à-d. En kilogrammes) à utiliser pour fabriquer une unité d'un produit, tandis que les normes de coût indiquent le coût réel de l'heure de travail ou du matériau. Les normes, pour l'essentiel, sont des prix ou des quantités estimés qu'une entreprise devra engager.

Lecture connexe

Finance est un fournisseur mondial de la certification FMVA® Financial Modeling & Valuation Analyst (FMVA) ™. Pour vous aider à faire progresser votre carrière, consultez les ressources financières supplémentaires ci-dessous:

- Analyse des états financiers Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité.

- Normalisation des états financiers Normalisation La normalisation des états financiers consiste à ajuster les dépenses ou les revenus non récurrents dans les états financiers ou les paramètres de manière à ce qu'ils ne reflètent que les transactions habituelles d'une entreprise. Les états financiers contiennent souvent des dépenses qui ne constituent pas les activités commerciales normales d'une entreprise

- Théorie de la comptabilité financière Théorie de la comptabilité financière La théorie de la comptabilité financière explique le «pourquoi» derrière la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide vous aidera à comprendre les grands principes de la théorie de la comptabilité financière

- Principe de comptabilisation des revenus Principe de comptabilisation des revenus Le principe de reconnaissance des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et reconnus comme un élément dans les états financiers d'une entreprise. Théoriquement, il existe plusieurs moments dans le temps où les revenus pourraient être reconnus par les entreprises.