Les coûts variables sont des dépenses qui varient proportionnellement au volume de marchandises. Inventaire L'inventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, des travaux en cours et des produits finis qu'une entreprise a accumulés. Il est souvent considéré comme le plus illiquide de tous les actifs courants - ainsi, il est exclu du numérateur dans le calcul du ratio rapide. ou des services qu'une entreprise produit. En d'autres termes, ce sont des coûts qui varient en fonction du volume d'activité. Les coûts augmentent à mesure que le volume des activités augmente et diminuent à mesure que le volume des activités diminue.

Les coûts variables les plus courants

- Matières premières

- Main-d'œuvre directe

- Les frais de transaction

- Commissions

- Coûts des services publics

- Compensation du travail facturable Compensation et guides salariaux pour les emplois en finance d'entreprise, banque d'investissement, recherche sur les actions, FP&A, comptabilité, banque commerciale, diplômés FMVA,

Essentiellement, si un coût varie en fonction du volume d'activité, il s'agit d'un coût variable.

Formule des coûts variables

Coût variable total = Quantité totale de production x Coût variable par unité de production

Coûts variables et coûts fixes dans la prise de décision

Les coûts supportés par les entreprises se composent de coûts fixes et variables. Comme mentionné ci-dessus, les dépenses variables ne restent pas constantes lorsque les niveaux de production changent. D'autre part, les coûts fixes sont des coûts qui restent constants quels que soient les niveaux de production (comme le loyer des bureaux). Comprendre quels coûts sont variables et quels coûts sont fixes est important pour la prise de décision commerciale.

Par exemple, Amy est très préoccupée par sa boulangerie car les revenus générés par les ventes Chiffre d'affaires Le chiffre d'affaires Le chiffre d'affaires est le revenu que reçoit une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes «ventes» et «revenus» peuvent être, et sont souvent, utilisés de manière interchangeable pour signifier la même chose. Le revenu ne signifie pas nécessairement l'argent reçu. sont inférieurs aux coûts totaux de fonctionnement de la boulangerie. Amy vous demande votre avis sur l'opportunité de fermer l'entreprise ou non. De plus, Amy s'est déjà engagée à payer un an de loyer, d'électricité et de salaires des employés. Par conséquent, même si l'entreprise devait fermer, Amy continuerait à supporter ces coûts jusqu'à la fin de l'année. En janvier, l'entreprise a déclaré des revenus de 3 000 $, mais a engagé des coûts totaux de 4 000 $, pour une perte nette de 1 000 $.Amy estime que février devrait connaître des revenus similaires à ceux de janvier. La liste des coûts d'Amy pour la boulangerie est la suivante:

A. Coûts fixes de janvier:

- Loyer: 1000 $

- Électricité: 200 $

- Salaires des employés: 500 $

Total des coûts fixes de janvier: 1 700 USD

B. Dépenses variables de janvier:

- Coût de la farine, du beurre, du sucre et du lait: 1800 $

- Coût total de la main-d'œuvre: 500 $

Total des coûts variables de janvier: 2300 $

Si Amy ne savait pas quels coûts étaient variables ou fixes, il serait plus difficile de prendre une décision appropriée. Dans ce cas, nous pouvons voir que le total des coûts fixes est de 1 700 $ et le total des dépenses variables est de 2 300 $.

Si Amy devait fermer l'entreprise, Amy doit toujours payer des frais fixes mensuels de 1 700 $. Si Amy devait continuer à fonctionner malgré la perte d'argent, elle ne perdrait que 1 000 $ par mois (3 000 $ de revenus - 4 000 $ de coûts totaux). Par conséquent, Amy perdrait en fait plus d'argent (1 700 $ par mois) si elle arrêtait complètement l'entreprise.

Cet exemple illustre le rôle que jouent les coûts dans la prise de décision. Dans ce cas, la décision optimale serait pour Amy de poursuivre ses activités tout en cherchant des moyens de réduire les dépenses variables engagées dans la production Coût des produits fabriqués (COGM) Le coût des produits fabriqués, également connu sous le nom de COGM, est un terme utilisé dans la comptabilité de gestion qui fait référence à un calendrier ou à un relevé indiquant les coûts de production totaux d'une entreprise pendant une période donnée. (par exemple, voir si elle peut obtenir des matières premières à un prix inférieur).

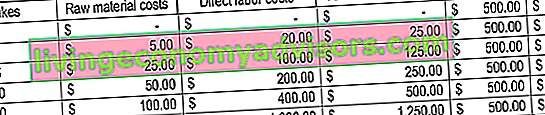

Exemple de coûts variables

Prenons une boulangerie qui produit des gâteaux. Il en coûte 5 $ en matières premières et 20 $ en travail direct pour cuire un gâteau. De plus, il y a des coûts fixes de 500 $ (l'équipement utilisé). Pour illustrer le concept, consultez le tableau ci-dessous:

Notez comment les coûts changent à mesure que davantage de petits gâteaux sont produits.

Analyse de rentabilité

Les coûts variables jouent un rôle essentiel dans l'analyse du seuil de rentabilité. L'analyse du seuil de rentabilité est utilisée pour déterminer le montant des revenus ou les unités nécessaires à vendre pour couvrir les coûts totaux. La formule du seuil de rentabilité est donnée comme suit:

Point de rentabilité en unités = Coûts fixes / (Prix de vente par unité - Coût variable par unité)

Prenons l'exemple suivant:

Amy souhaite que vous déterminiez les unités minimales de marchandises qu'elle doit vendre pour atteindre le seuil de rentabilité chaque mois. La boulangerie ne vend qu'un seul article: les cupcakes. Les coûts fixes de fonctionnement de la boulangerie sont de 1 700 $ par mois et les coûts variables de production d'un petit gâteau sont de 5 $ en matières premières et 20 $ de main-d'œuvre directe. De plus, Amy vend les cupcakes à un prix de vente de 30 $.

Pour déterminer le seuil de rentabilité en unités:

Seuil de rentabilité en unités = 1700 $ / (30 $ - 25 $) = 340 unités

Par conséquent, pour qu'Amy atteigne son seuil de rentabilité, elle devrait vendre au moins 340 cupcakes par mois.

Explication vidéo des coûts

Regardez cette courte vidéo pour comprendre rapidement les principaux concepts abordés dans ce guide, y compris ce que sont les coûts variables, les types courants de coûts variables, la formule et l'analyse du seuil de rentabilité.

Lectures connexes

Finance est le fournisseur officiel de la certification mondiale Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ L'accréditation Certified Banking & Credit Analyst (CBCA) ™ est une norme mondiale pour les analystes de crédit qui couvre la finance, la comptabilité, l'analyse de crédit et l'analyse des flux de trésorerie , modélisation d'alliances, remboursements de prêts, etc. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles:

- Structure des coûts Structure des coûts La structure des coûts fait référence aux types de dépenses engagées par une entreprise et se compose généralement de coûts fixes et variables. Les coûts fixes restent inchangés

- Projeter les éléments du bilan Projeter les postes du bilan La projection des postes du bilan implique l'analyse du fonds de roulement, des immobilisations corporelles, du capital-actions de la dette et du revenu net. Ce guide explique comment calculer

- Analyse des états financiers Analyse des états financiers Comment effectuer l'analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, du bilan et du tableau des flux de trésorerie, y compris les marges, les ratios, la croissance, la liquidité, l'effet de levier, les taux de rendement et la rentabilité.

- Analyse du comportement des coûts Analyse du comportement des coûts L'analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d'exploitation évoluent en fonction d'un changement du niveau d'activité d'une organisation. Ces coûts peuvent inclure les matériaux directs, la main-d'œuvre directe et les frais généraux encourus lors du développement d'un produit.