Les trois états financiers sont: (1) le compte de résultat Le compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. , (2) le bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = Passif + Capitaux propres,et (3) le tableau des flux de trésorerie État des flux de trésorerie L'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois états financiers clés qui présentent les liquidités générées et dépensées pendant une période donnée (par ex. , un mois, un trimestre ou une année). L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan. Ces trois déclarations fondamentales sont intimement liées les unes aux autres et ce guide expliquera comment elles s'articulent toutes. En suivant les étapes ci-dessous, vous pourrez connecter les trois instructions par vous-même.L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan. Ces trois déclarations fondamentales sont intimement liées les unes aux autres et ce guide expliquera comment elles s'articulent toutes. En suivant les étapes ci-dessous, vous pourrez connecter les trois instructions par vous-même.L'état des flux de trésorerie sert de pont entre le compte de résultat et le bilan. Ces trois déclarations fondamentales sont intimement liées les unes aux autres et ce guide expliquera comment elles s'articulent toutes. En suivant les étapes ci-dessous, vous pourrez connecter les trois instructions par vous-même.

Aperçu des trois états financiers:

# 1 Compte de résultat

Souvent, le premier endroit qu'un investisseur ou un analyste recherchera est le compte de résultat. Le compte de résultat montre la performance de l'entreprise tout au long de chaque période, affichant le chiffre d'affaires Chiffre d'affaires Chiffre d'affaires Le chiffre d'affaires est le revenu perçu par une entreprise à partir de ses ventes de biens ou de la prestation de services. En comptabilité, les termes «ventes» et «revenus» peuvent être, et sont souvent, utilisés de manière interchangeable pour signifier la même chose. Le revenu ne signifie pas nécessairement l'argent reçu. tout en haut. L'état déduit ensuite le coût des marchandises vendues (COGS Cost of Goods Manufactured (COGM) Cost of Goods Manufactured, également connu sous le nom de COGM, est un terme utilisé en comptabilité de gestion qui fait référence à un calendrier ou à un relevé indiquant les coûts de production totaux pour une entreprise pendant une période donnée.) pour trouver la marge brute Bénéfice brut La marge brute est le profit direct restant après déduction du coût des marchandises vendues, ou «coût des ventes», du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute et est le chiffre de profit initial indiqué sur le compte de résultat d'une entreprise. Le bénéfice brut est calculé avant le bénéfice d'exploitation ou le bénéfice net. . À partir de là, la marge brute est affectée par d'autres charges opérationnelles et produits, selon la nature de l'activité, pour atteindre le résultat net Le résultat net Le résultat net est un élément clé, non seulement dans le compte de résultat, mais dans les trois déclarations. Bien qu'il soit obtenu par le biais du compte de résultat, le bénéfice net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie. en bas - «la ligne du bas» pour l'entreprise.

Principales caractéristiques:

- Affiche les revenus et les dépenses d'une entreprise

- Exprimé sur une période de temps (c.-à-d. 1 an, 1 trimestre, cumul annuel, etc.)

- Utilise des principes comptables tels que l' appariement et la comptabilité d' exercice pour représenter les chiffres (non présentés sur la base de la comptabilité de caisse)

- Utilisé pour évaluer la rentabilité

# 2 Bilan

Le bilan affiche les actifs, les passifs et les capitaux propres de la société. Capitaux propres. Les capitaux propres (également appelés capitaux propres) sont un compte du bilan de la société qui se compose du capital social et des bénéfices non répartis. Il représente également la valeur résiduelle des actifs moins les passifs. En réorganisant l'équation comptable originale, nous obtenons Capitaux propres = Actif - Passif. Comme on le sait, les actifs doivent être égaux au passif plus les capitaux propres. La section des actifs commence par la trésorerie et équivalents Equivalents de trésorerie La trésorerie et les équivalents de trésorerie sont les actifs les plus liquides du bilan. Les équivalents de trésorerie comprennent les titres du marché monétaire, les acceptations bancaires, qui doivent correspondre au solde trouvé à la fin du tableau des flux de trésorerie.Le bilan affiche ensuite les évolutions de chaque grand compte. Le bénéfice net du compte de résultat entre dans le bilan en tant que variation des bénéfices non répartis. Bénéfices non répartis La formule des bénéfices non répartis représente l'ensemble du bénéfice net cumulé compensé par tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie des capitaux propres du bilan et représentent la partie des bénéfices de l'entreprise qui n'est pas distribuée sous forme de dividendes aux actionnaires, mais qui est plutôt réservée au réinvestissement (ajusté pour le paiement des dividendes Dividende vs rachat / rachat d'actions Les actionnaires investissent dans des sociétés cotées en bourse pour l'appréciation du capital et les revenus. Une société retourne des bénéfices à ses actionnaires de deux manières principales: les dividendes en espèces et les rachats d'actions.Les raisons de la décision stratégique sur le dividende par rapport au rachat d'actions diffèrent d'une entreprise à l'autre).

Principales caractéristiques:

- Montre la situation financière d'une entreprise

- Exprimé sous la forme d'un «instantané» ou d'une image financière de l'entreprise à un moment donné (c'est-à-dire au 12 décembre 2017)

- Comprend trois sections: actif, passif et capitaux propres

- Actif = passif + capitaux propres

# 3 Tableau des flux de trésorerie

Le tableau des flux de trésorerie prend ensuite le revenu net et l'ajuste pour toutes les dépenses non monétaires. Ensuite, en utilisant les changements dans le bilan, l'utilisation et la réception des espèces sont trouvées. Le tableau des flux de trésorerie affiche la variation de la trésorerie par période, ainsi que le solde d'ouverture et le solde de fin de trésorerie.

Principales caractéristiques:

- Montre les augmentations et les diminutions en espèces

- Exprimé sur une période de temps, une période comptable (c.-à-d. 1 an, 1 trimestre, cumul annuel, etc.)

- Annule tous les principes comptables pour montrer les mouvements de trésorerie purs

- Comprend trois sections: trésorerie provenant des opérations, trésorerie utilisée pour investir et trésorerie provenant du financement

- Affiche la variation nette du solde de trésorerie du début à la fin de la période

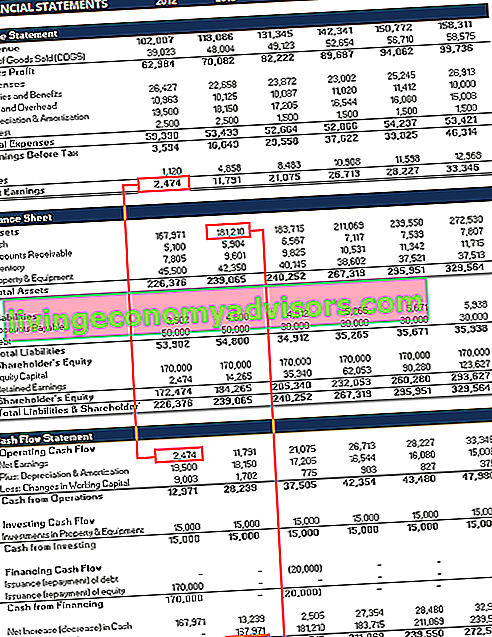

Les 3 déclarations sont intimement liées

Les 3 déclarations sont intimement liées

Comparaison sommaire

| releve de revenue | Bilan | Flux de trésorerie | |

|---|---|---|---|

| Temps | Période de temps | Un moment | Période de temps |

| Objectif | Rentabilité | Situation financière | Mouvements d'espèces |

| Les mesures | Revenus, dépenses, rentabilité | Actif, passif, capitaux propres | Augmentations et diminutions des liquidités |

| Point de départ | Revenu | Solde de trésorerie | Revenu net |

| Point d'arrivée | Revenu net | Des bénéfices non répartis | Solde de trésorerie |

Comment ces trois principaux énoncés sont-ils utilisés dans la modélisation financière?

Comme expliqué ci-dessus, chacun des trois états financiers présente une interaction d'informations. Modèles financiers Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. utiliser les tendances dans la relation des informations dans ces déclarations, ainsi que la tendance entre les périodes dans les données historiques pour prévoir les performances futures.

La préparation et la présentation de ces informations peuvent devenir assez compliquées. En général, cependant, les étapes suivantes sont suivies pour créer un modèle financier.

- Les éléments de campagne pour chacune des instructions de base sont définis. Cela fournit le format général et le squelette que le modèle financier suivra

- Les numéros historiques sont placés dans chacun des éléments de campagne

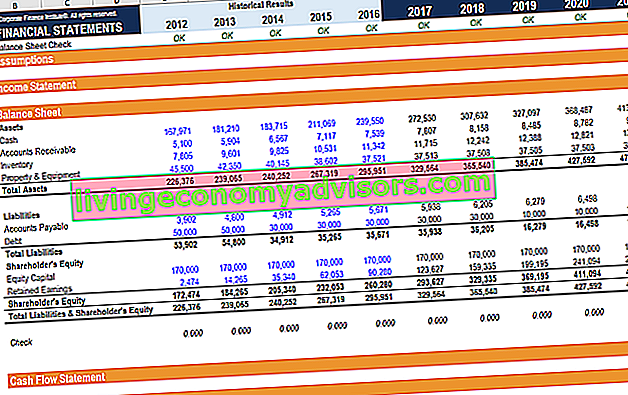

- À ce stade, le créateur du modèle vérifie souvent pour s'assurer que chacune des instructions de base se concilie avec les données de l'autre. Par exemple, le solde de fin de trésorerie calculé dans le tableau des flux de trésorerie doit être égal au compte de trésorerie du bilan

- Une section sur les hypothèses est préparée dans la feuille pour analyser la tendance de chaque ligne des déclarations de base entre les périodes

- Les hypothèses issues des données historiques existantes sont ensuite utilisées pour créer des hypothèses prévisionnelles pour les mêmes éléments de campagne

- La section prévue de chaque énoncé principal utilisera les hypothèses prévues pour renseigner les valeurs de chaque élément de campagne. Étant donné que l'analyste ou l'utilisateur a analysé les tendances passées en créant les hypothèses prévues, les valeurs renseignées doivent suivre les tendances historiques

- Les calendriers annexes sont utilisés pour calculer des éléments de campagne plus complexes. Par exemple, le calendrier de la dette Le calendrier de la dette Un calendrier de la dette présente toute la dette d'une entreprise dans un calendrier en fonction de son échéance et de son taux d'intérêt. Dans la modélisation financière, les flux de charges d'intérêts sont utilisés pour calculer les charges d'intérêts et le solde des éléments de la dette. Le plan d'amortissement Plan d'amortissement Un plan d'amortissement est requis dans la modélisation financière pour relier les trois états financiers (résultat, bilan, flux de trésorerie) dans Excel est utilisé pour calculer la charge d'amortissement et le solde des immobilisations à long terme. Ces valeurs seront intégrées aux trois déclarations principales

Capture d'écran des cours de modélisation financière de Finance.

Plus de ressources liées aux 3 états financiers

Nous espérons que cela vous a donné un aperçu utile des 3 états financiers. Finance est le fournisseur officiel du programme de certification FMVA® Global Financial Modeling & Valuation Analyst (FMVA) ™. . Grâce à des cours, des formations et des exercices de modélisation financière, n'importe qui dans le monde peut devenir un grand analyste. Pour continuer à apprendre, explorez ces ressources financières supplémentaires:

- Comment lier les 3 états financiers Comment les 3 états financiers sont liés Comment les 3 états financiers sont-ils liés entre eux? Nous expliquons comment relier les 3 états financiers entre eux pour la modélisation financière et la valorisation dans Excel. Connexions du bénéfice net et des bénéfices non répartis, des immobilisations corporelles, des amortissements, des dépenses en capital, du fonds de roulement, des activités de financement et du solde de trésorerie

- Qu'est-ce que la modélisation financière Qu'est-ce que la modélisation financière La modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Aperçu de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

- Bonnes pratiques en matière de modélisation financière Guide gratuit de modélisation financière

- Questions d'entretien des finances Questions d'entretien des finances Questions et réponses des entretiens financiers. Cette liste comprend les questions et réponses d'entretien les plus courantes et les plus fréquentes pour les emplois et les carrières en finance. Il existe deux catégories principales: comportementale et technique

- Carte de carrière interactive