Le ratio de couverture du service de la dette (DSCR) mesure la capacité d'une entreprise à utiliser son bénéfice d'exploitation. et les coûts indirects. Les intérêts débiteurs, les revenus d'intérêts et les autres sources de revenus non opérationnels ne sont pas pris en compte dans le calcul du bénéfice d'exploitation pour rembourser toutes ses obligations de dette, y compris le remboursement du capital et des intérêts sur la dette à court et à long terme Dette à long terme Dette à long terme ( LTD) est tout montant de dette en cours détenue par une entreprise et dont l'échéance est d'au moins 12 mois. Il est classé en passif non courant au bilan de la société.La durée jusqu'à l'échéance de l'ILD peut aller de 12 mois à 30 ans et plus et les types de dette peuvent inclure des obligations et des hypothèques. Ce ratio est souvent utilisé lorsqu'une entreprise a des emprunts sur son bilan Bilan Le bilan est l'un des trois états financiers fondamentaux. Ces déclarations sont essentielles à la fois à la modélisation financière et à la comptabilité. Le bilan affiche le total des actifs de la société et la manière dont ces actifs sont financés, soit par dette, soit par capitaux propres. Actif = passif + capitaux propres tels que les obligations Obligations Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour mobiliser des capitaux. L'émetteur obligataire emprunte des capitaux au détenteur de l'obligation et lui effectue des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée. , des prêts ou des marges de crédit.Il s'agit également d'un ratio couramment utilisé dans un rachat par emprunt avec effet de levier (LBO) Un rachat par emprunt (LBO) est une transaction où une entreprise est acquise en utilisant la dette comme principale source de considération. Une transaction de LBO se produit généralement lorsqu'une entreprise de capital-investissement (PE) emprunte autant qu'elle le peut auprès d'une variété de prêteurs (jusqu'à 70-80% du prix d'achat) pour obtenir un taux de rendement interne IRR> 20% de transaction, pour évaluer la capacité d'endettement de la société cible, ainsi que d'autres mesures de crédit telles que le ratio dette totale / EBITDA dette / EBITDA Le ratio dette nette / bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) mesure le levier financier et la capacité de paiement d'une entreprise sa dette. Essentiellement,le ratio dette nette / EBITDA (dette / EBITDA) donne une indication sur le temps dont une entreprise aurait besoin pour fonctionner à son niveau actuel pour rembourser la totalité de sa dette. multiple, dette nette / EBITDA multiple, ratio de couverture des intérêts, ratio de couverture des intérêts Le ratio de couverture des intérêts (ICR) est un ratio financier utilisé pour déterminer la capacité d'une entreprise à payer les intérêts sur sa dette en cours. et ratio de couverture des charges fixes Ratio de couverture des charges fixes (FCCR) Le ratio de couverture des charges fixes (FCCR) est une mesure de la capacité d'une entreprise à honorer ses obligations de charges fixes telles que les intérêts et les frais de location. .et ratio de couverture des charges fixes Ratio de couverture des charges fixes (FCCR) Le ratio de couverture des charges fixes (FCCR) est une mesure de la capacité d'une entreprise à honorer ses obligations de charges fixes telles que les intérêts et les frais de location. .et ratio de couverture des charges fixes Ratio de couverture des charges fixes (FCCR) Le ratio de couverture des charges fixes (FCCR) est une mesure de la capacité d'une entreprise à honorer ses obligations de charges fixes telles que les intérêts et les frais de location. .

Formule du ratio de couverture du service de la dette

Il existe deux façons de calculer ce ratio:

Où:

- EBITDA EBITDA L'EBITDA ou bénéfice avant intérêts, impôts, dépréciation et amortissement correspond aux bénéfices d'une société avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions opérationnelles d'une entreprise, car il examine la rentabilité de l'entreprise par rapport aux activités de base avant l'impact de la structure du capital. Formule, exemples = Bénéfice avant intérêts, impôts, dépréciation et amortissement

- Principal = le montant total des emprunts à court et à long terme

- Intérêts = les intérêts payables sur les emprunts

- Dépenses en capital Capex Une dépense en capital (Capex en abrégé) est le paiement en espèces ou à crédit pour acheter des biens ou des services capitalisés au bilan. En d'autres termes, il s'agit d'une dépense capitalisée (c'est-à-dire non comptabilisée directement dans le compte de résultat) et considérée comme un «investissement». Les analystes voient Capex = Dépenses en capital

Certaines entreprises peuvent préférer utiliser cette dernière formule parce que les dépenses en capital ne sont pas passées en charges dans le compte de résultat. Compte de résultat Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période donnée. Le bénéfice ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles. Cet état est l'un des trois états utilisés à la fois en finance d'entreprise (y compris la modélisation financière) et en comptabilité. mais plutôt considéré comme un «investissement». L'exclusion des CAPEX de l'EBITDA donnera à l'entreprise le montant réel du résultat opérationnel disponible pour le remboursement de la dette.

Exemple de ratio de couverture du service de la dette

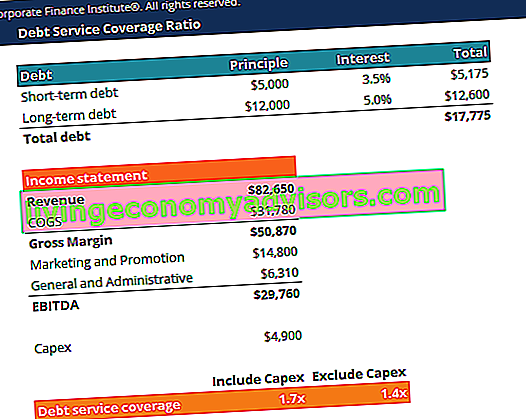

Prenons l'exemple d'une entreprise qui a une dette à court terme de 5 000 $ et une dette à long terme de 12 000 $. Le taux d'intérêt sur la dette à court terme est de 3,5% et le taux d'intérêt sur la dette à long terme est de 5,0%. Les dépenses en capital en 2018 sont de 4900 $.

Le compte de résultat de la société se présente comme suit:

| Revenu | 82 650 |

| COGS | 31 780 |

| Marge brute | 50 870 |

| Frais de marketing et de promotion | 14 800 |

| Frais généraux et administratifs | 6 310 |

| EBITDA | 29 760 |

Nous pouvons utiliser les deux formules pour calculer le ratio:

Ratio de couverture du service de la dette (y compris Capex) = 29760 / (5000 x (1 + 3,5%) + 12000 x (1 + 5,0%)) = 1,7x

Ratio de couverture du service de la dette (hors Capex) = (29760 - 4900) / (5000 x (1 + 3,5%) + 12000 x (1 + 5,0%)) = 1,4x

Ainsi, le ratio montre que l'entreprise peut rembourser son service de la dette 1,7 fois avec son résultat opérationnel et 1,4 fois avec son résultat opérationnel, moins les investissements.

Téléchargez le modèle gratuit

Entrez votre nom et votre adresse e-mail dans le formulaire ci-dessous et téléchargez dès maintenant le modèle gratuit du ratio de couverture du service de la dette!

Interprétation du ratio de couverture du service de la dette

Un ratio de couverture du service de la dette de 1 ou plus indique qu'une entreprise génère un bénéfice d'exploitation suffisant pour couvrir sa dette annuelle et ses paiements d'intérêts. En règle générale, un ratio idéal est de 2 ou plus. Un ratio aussi élevé suggère que l'entreprise est capable de s'endetter davantage.

Un ratio inférieur à 1 n'est pas optimal car il reflète l'incapacité de l'entreprise à honorer ses dettes courantes avec le seul résultat opérationnel. Par exemple, un DSCR de 0,8 indique qu'il n'y a que suffisamment de bénéfice d'exploitation pour couvrir 80% des remboursements de la dette de l'entreprise.

Plutôt que de regarder simplement un nombre isolé, il vaut mieux considérer le ratio de couverture du service de la dette d'une entreprise par rapport au ratio d'autres entreprises du même secteur. Si une entreprise a un DSCR significativement plus élevé que la plupart de ses concurrents, cela indique une gestion de la dette supérieure. Un analyste financier peut également vouloir examiner le ratio d'une entreprise au fil du temps - pour voir s'il a une tendance à la hausse (amélioration) ou à la baisse (aggravation).

Utilisations courantes du ratio de couverture du service de la dette

- Le ratio de couverture du service de la dette est un point de repère courant pour mesurer la capacité d'une entreprise à payer son encours de dette, y compris les frais de capital et d'intérêts.

- Le DSCR est utilisé par une société acquéreuse dans le cadre d'un rachat avec effet de levier. Une transaction de LBO se produit généralement lorsqu'une entreprise de capital-investissement (PE) emprunte autant que possible auprès d'une variété de prêteurs (jusqu'à 70-80% du prix d'achat) pour atteindre un taux de rendement interne IRR> 20% pour évaluer l'objectif. la structure de la dette de l'entreprise et sa capacité à honorer ses obligations.

- Le DSCR est utilisé par les agents de crédit bancaire pour déterminer la capacité de service de la dette d'une entreprise.

Ressources supplémentaires

Finance est le fournisseur mondial officiel de la certification FMVA® Financial Modeling & Valuation Analyst (FMVA) Rejoignez plus de 350 600 étudiants travaillant pour des entreprises comme Amazon, JP Morgan et Ferrari® Certification FMVA® Rejoignez plus de 350 600 étudiants travaillant pour des entreprises comme Amazon, Certification JP Morgan et Ferrari FMVA® Rejoignez plus de 350 600 étudiants qui travaillent pour des entreprises telles que la certification Amazon, JP Morgan et Ferrari, conçue pour transformer n'importe qui en analyste financier de classe mondiale. Consultez certaines de nos ressources ci-dessous pour élargir vos connaissances et faire avancer votre carrière!